Contribución de la UE a la reglobalización: de la búsqueda de la autonomía a la estrategia de seguridad económica

La propuesta de una «Estrategia Europea de Seguridad Económica» supera el marco general de las dependencias estratégicas de la Unión Europea (UE) para centrarse en la competición con China. Este nuevo marco de competición, más cercano al posicionamiento de Estados Unidos, puede fácilmente conducir al proteccionismo, el desacople económico y la desglobalización, un escenario contrario a los intereses de la UE, tanto por su impacto económico en términos de crecimiento e inflación, como por sus consecuencias para la gobernanza global.

Aunque la UE debe tener herramientas para adaptarse al nuevo entorno internacional, la mejor manera de mejorar su autonomía y seguridad económica es a través de la profundización de su integración, el impulso de su competitividad y la diversificación de su comercio. La Declaración de Granada del Consejo Europeo del 6 de octubre de 2023 es un paso para redefinir de manera positiva los cambios en las reglas de la globalización.

En verano de 2023, en la principal reunión anual de banqueros centrales en Jackson Hole (Estados Unidos), la presidenta del Banco Central Europeo (BCE), Christine Lagarde, señaló que «nos enfrentamos a una fragmentación de la economía global en bloques competitivos, con cada una de las partes intentando atraer al resto del mundo hacia sus respectivos valores e intereses estratégicos». Ello va acompañado de un aumento del proteccionismo1, de la reconfiguración de las cadenas de valor y de profundos cambios en las relaciones económicas y financieras entre países. Si bien esto aún no ha conducido a la desglobalización, cada vez hay más evidencias de que nos acercamos a este escenario.

Los costes de la fragmentación geoeconómica varían entre 0,2% del PIB global en el escenario más benigno al 7% en el escenario más severo, según el FMI, aunque si se produjese un desacople tecnológico, algunos países podrían perder hasta el 12% de su PIB. Los países menos desarrollados, las pequeñas economías abiertas al comercio, especialmente en Asia y Europa, así como los consumidores de bajos ingresos serían los principales perjudicados2. Algunos países, como México, Vietnam o Marruecos, se están beneficiando del acercamiento de las cadenas de producción a los consumidores (nearshoring), pero incluso para estos estados un escenario de mayor fragmentación económica podría suponer costes que superen con creces los potenciales beneficios.

Aunque hay factores estructurales detrás de la ralentización de la globalización observada desde la crisis financiera global de 20083, existe un amplio consenso según el cual la rivalidad geopolítica entre Estados Unidos y China acelera esta tendencia y amenaza con provocar un escenario de desglobalización y desacople económico. En este contexto, el posicionamiento de la Unión Europea (UE) es clave, ya que su elevado peso comercial y normativo en la esfera internacional tiene un efecto arrastre en el resto del mundo. De momento, la UE ha optado por priorizar su seguridad económica y alinearse parcialmente con Estados Unidos, lo que contribuye a cambiar las reglas de la globalización (proceso conocido como reglobalización), pero aún no está claro hasta qué punto favorece la menor integración e interdependencia económica entre países (lo que entendemos por desglobalización). Esto último dependerá de cómo es de amplia la parte de la economía que quiere proteger (el patio) y cómo son de restrictivas sus nuevas políticas (las vallas).

El patio europeo

El término «patio pequeño, vallas altas» fue acuñado en octubre de 2022 por el consejero de Seguridad Nacional de Estados Unidos, Jake Sullivan, para referirse a la necesidad de proteger las tecnologías críticas de competidores extranjeros. De manera análoga, en Europa, tras la pandemia de la COVID-19 y los problemas en las cadenas de suministro, se hizo hincapié en la necesidad de proteger la industria para mejorar la resiliencia económica y la capacidad de respuesta de la UE frente a las crisis. En consecuencia, la Unión inició un proceso de identificación de los sectores, productos y tecnologías que debían ser protegidos.

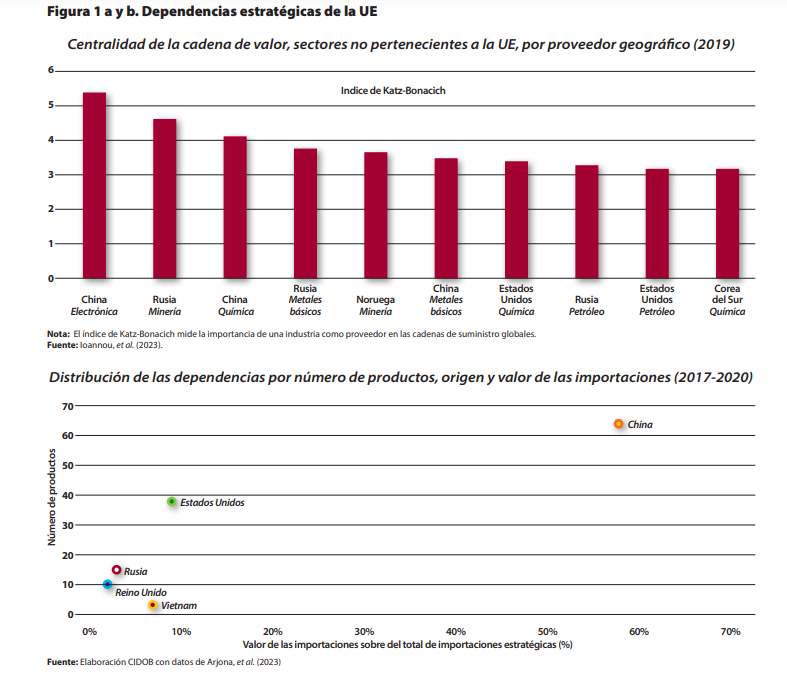

Un primer estudio, elaborado por la Comisión Europea en 2020, identificó que la dependencia estratégica de la UE en seis ecosistemas sensibles4 solo afectaba a 137 de un total de 5.200 productos importados por la Unión, que apenas representaban el 6% del valor total de las importaciones de mercancías5. Sin embargo, teniendo en cuenta el potencial para diversificar el comercio y la capacidad de la UE para suplirlos con producción propia, la lista se reducía a tan solo 34 productos, la mayoría de los cuales materias primas y productos químicos. Respecto a China, la dependencia estratégica europea de ese país afectaba a 20 productos, de los cuales solo 12 eran difícilmente diversificables. Si bien la importancia de China se ve amplificada por el peso de sus manufacturas y materias primas en las cadenas globales de valor (véase figura 1a).

Posteriormente, la Comisión Europea, Arjona et al. (2023) y el BCE, en sendos informes publicados en febrero de 2022, marzo de 2023 y abril de 2023, respectivamente, ampliaron el número de sectores analizados y mejoraron su metodología, teniendo en cuenta aspectos como las reexportaciones a través de terceros países. Así, el número de productos que presentan una vulnerabilidad externa estructural en sectores sensibles pasó de 34 a 204, pero China perdió preminencia relativa6 (véase figura 1b). Si no se tiene en cuenta la potencialidad de los productos para ser sustituidos ni si estos son estratégicos, las dependencias son mucho más elevadas y China puede describirse como la «OPEP de los insumos industriales» (Hernández de Cos, 2023), lo que acrecienta la sensación de alarma.

Por supuesto, no solo preocupa las dependencias actuales, sino también las futuras, especialmente en sectores críticos donde China lidera a nivel industrial y de investigación en varias tecnologías. Por ello, en la Declaración de Versalles (10 y 11 de marzo de 2022) los líderes de la UE acordaron reforzar la resiliencia y la soberanía europeas en los ámbitos de las materias primas, los semiconductores, la sanidad, el entorno digital, el alimentario y la defensa.

Las vallas europeas

Entre las diferentes medidas e iniciativas de la UE para proteger su economía y reducir el riesgo (de-risking) se pueden distinguir cuatro tipos. En primer lugar, aquellas destinadas a promover la competitividad en general y la capacidad interna de la UE para producir productos cuya capacidad de sustitución sea limitada. Para ello, se ha revitalizado la política industrial europea gracias a los fondos Next Generation EU (NGEU) y las alianzas industriales en sectores clave. Otras iniciativas políticas como la Ley Europea de Chips, el Instrumento de Emergencia del Mercado Único o la Ley de Materias Primas Fundamentales también son pasos en la misma dirección y contribuyen a la «autonomía estratégica abierta» de la UE.

En segundo lugar, se ha buscado diversificar el comercio con socios internacionales e impulsar el almacenamiento estratégico y la economía circular al objeto de reducir las dependencias. Esta estrategia busca romper la lógica de optimización de costes imperante en la última globalización para introducir criterios de resiliencia. Sin embargo, la iniciativa Global Gateway (Pasarela Mundial) también introduce elementos de competencia estratégica, al tratar de definir qué países son merecedores del comercio y la inversión europeos en base a criterios de afinidad con los valores europeos, entre los que no se encontraría China.

En tercer lugar, se puede agrupar el conjunto de medidas para «nivelar el campo de juego», como los mecanismos antisubvención, de filtrado de la inversión extranjera o el ajuste de frontera en carbono. Y, por último, un conjunto de medidas más claramente enmarcadas en la competición estratégica. Entre ellas, se hallan las herramientas de defensa, como el mecanismo anticoerción o la exclusión de proveedores «de alto riesgo» de los mercados domésticos (por ejemplo, Huawei), y herramientas ofensivas, como los controles estratégicos al comercio y la inversión saliente, que limitan las transferencias de tecnologías y el desarrollo económico de otros países; o la exclusión de empresas del acceso a los mercados de capital, que en la UE quedaría bajo el paraguas del régimen de sanciones (como las aplicadas sobre diversas entidades rusas).

En este contexto, en junio de 2023 la Comisión Europea y el alto representante de la Unión para Asuntos Exteriores y Política de Seguridad, Josep Borrell, presentaron una propuesta al Parlamento Europeo, al Consejo Europeo y al Consejo para elaborar la primera Estrategia Europea de Seguridad Económica. Esta propuesta supera el marco de las dependencias estratégicas de la UE para centrarse en la competición estratégica con China (aunque no cita al país directamente) con la adopción de medidas de control al comercio y la inversión saliente, la priorización de la cooperación con socios afines, un uso más estricto del reglamento sobre subvenciones extranjeras, así como la revisión del marco de control de las inversiones extranjeras directas (IED). Estas políticas, inspiradas en iniciativas similares adoptadas por Estados Unidos, no tienen un carácter meramente defensivo y alteran las reglas económicas de la globalización.

Poco después, en septiembre de 2023, a nueve meses de las elecciones europeas de junio de 2024, la presidenta de la Comisión Europea, Ursula von der Leyen, anunció la apertura de una investigación antidumping contra China por ayudas ilegales a la producción del coche eléctrico. En su discurso, Von der Leyen remarcó que la UE no busca la fragmentación económica (decoupling), y enmarcó la investigación como parte de la estrategia para reducir los riesgos (derisking). Sin embargo, China considera la decisión «puro proteccionismo» y adelantó posibles contramedidas. El inmediato viaje posterior del comisario europeo de comercio, Valdis Dombrovskis, a China para buscar un mayor acceso de las compañías europeas al mercado chino, en un contexto de ampliación del déficit comercial entre la UE y China7, parece confirmar la tesis del país asiático, al asemejarse el comportamiento de la UE a las tácticas de amenazas y negociación comercial acontecidos durante la Administración Trump en Estados Unidos. Por otro lado, esta investigación antidumping evidencia la tenue línea que puede separar las herramientas comerciales defensivas de las ofensivas, que contribuyen a la desglobalización.

Los riesgos

La adopción de un marco de competición estratégica puede ir, en primer lugar, en contra del objetivo de la autonomía estratégica y el aumento de la resiliencia, al agravar las vulnerabilidades estratégicas. Un ejemplo de ello fue la reciente introducción de restricciones a la exportación de semiconductores por parte de los Países Bajos sobre China, tras recibir presiones de Estados Unidos, lo que provocó que el país asiático restringiese la exportación del galio y el germanio a la UE, dos metales clave en la elaboración de semiconductores y de los que Europa es muy dependiente. La introducción de estas restricciones en aras de la seguridad nacional (mismo argumento que el esgrimido por la Administración Trump para imponer aranceles) es una prerrogativa de los estados miembros, pero sus efectos son para el conjunto de la UE. Este choque entre competencias nacionales e impacto europeo también se dio en el conflicto entre Lituania y China, provocado por la represalia comercial china a la apertura de una oficina de representación lituana en Taiwán y que desembocó en la adopción del instrumento para contrarrestar la coerción económica. Aunque en este caso hubo consenso a la hora de posicionarse frente a la respuesta de China, el debate público sobre las acciones de Lituania que dieron lugar al conflicto ha sido muy limitado. Por ello, es preciso elaborar una guía clara sobre las causas primigenias que pueden dar lugar al uso del mecanismo anticoerción y acometer la falta de unidad en política exterior y competencias a nivel de la Unión, a fin de limitar la discrecionalidad a la hora de invocar «razones de seguridad nacional» y no debilitar la seguridad económica de la UE en su conjunto.

En segundo lugar, el éxito de las políticas enmarcadas en la competición estratégica no garantiza el éxito de las políticas de mejora de la competitividad europea. La UE parte de una posición de desventaja al competir con Estados Unidos y China mediante la política industrial (Spence, 2023), debido en gran parte a un presupuesto federal limitado cuya aplicación es descentralizada y poco ágil, como han demostrado los retrasos en el uso de los fondos NGEU. La política industrial no resuelve la pérdida de competitividad europea por el aumento de los costes energéticos u otros motivos, ni la falta de economías de escala por la carencia de integración del mercado único y de los mercados de capitales. La política industrial ha de complementarse con otras políticas, como la modernización de las políticas de competencia, comercial, fiscal e inversión en capital humano. En caso contrario, existe el riesgo de entrar en una carrera de subsidios entre potencias y entre países de la UE, como muestra el hecho de que en los últimos años las ayudas de Estado hayan dependido en gran medida de la capacidad fiscal de los estados miembros8, creando fricciones entre ellos. Sin un debate sobre un tesoro y una política fiscal comunes, la política industrial no tendrá una dimensión verdaderamente europea y se verá acotada por la restauración de las reglas fiscales y el régimen de ayudas de Estado. Una política es tan fuerte como el presupuesto que la respalda.

En tercer lugar, la adopción de investigaciones ad hoc contra un país y sector puede socavar los mecanismos multilaterales de resolución de disputas y generar acusaciones de arbitrariedad. La decisión de la Comisión Europea de iniciar una investigación contra China por sus subsidios al coche eléctrico y no iniciar una similar contra, por ejemplo, Estados Unidos tras la aprobación de la Inflation Reduction Act, ley que impulsa la política industrial en el país a un ritmo sin precedentes en las últimas décadas, puede levantar suspicacias. Además, la percepción de arbitrariedad en la apertura de investigaciones fuera de la OMC favorece que de erigirse finalmente aranceles se produzcan represalias comerciales por parte del país afectado. En el caso de los vehículos eléctricos procedentes de China, este país podría responder restringiendo el acceso a su enorme mercado o limitando las exportaciones de suministros críticos. Este enfoque dinámico de represalias comerciales cuestiona las ganancias en términos de una mayor seguridad económica de Europa. Además, la imposición de aranceles por parte de una gran economía genera un efecto cascada de medidas arancelarias por parte de terceros países que pueden verse inundados por el desvío de las mercancías hacia sus territorios, como mostró el caso de los aranceles al acero por parte de la Administración Trump, que llevó a la UE a tomar medidas extraordinarias para evitar que el aumento de las importaciones de acero barato de otros países socavara la industria europea.

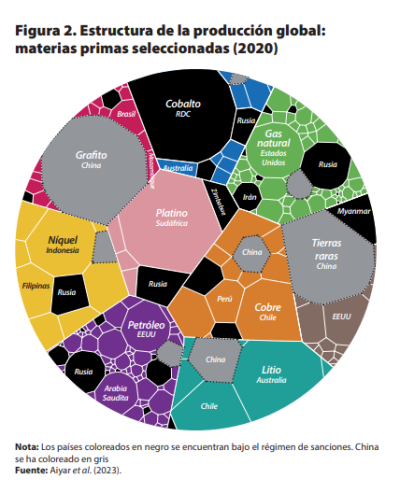

En cuarto lugar, la priorización de la cooperación con socios afines favorece la fragmentación geoeconómica9 y puede ser insuficiente para resolver las dependencias estratégicas. Las materias primas están donde están (véase figura 2), por lo que esta estrategia puede convertirse en un corsé que limite las opciones de diversificación y suministro ante posibles cambios políticos en los países. El aumento del autoritarismo y de modelos e intereses divergentes en otros países pueden provocar su acercamiento a China o Rusia por miedo a ser excluidos hoy o en el futuro de sus relaciones económicas con la UE. La vaga definición de socios afines como «países que comparten nuestras preocupaciones e intereses» favorece los flujos de inversiones entre los países del G-7 y la UE, con el Sur Global en un segundo plano. Instrumentos de inversión como la iniciativa Global Gateway o la Asociación para la Infraestructura e Inversión Mundiales pueden contribuir a reducir la influencia de China en el Sur Global, pero, según están diseñadas, también son instrumentos de la competencia estratégica que favorecen la fragmentación geoeconómica.

Por último, la Estrategia Europea de Seguridad Económica debería ser holística y no enfocada únicamente en la competición estratégica con China o países «no afines». Es preciso abordar también la vulnerabilidad derivada de la concentración de las exportaciones en el caso de diversos productos farmacéuticos, químicos y manufacturas de alta tecnología a Estados Unidos y Reino Unido, o la excesiva dependencia de la UE frente a proveedores de fuera de la UE en infraestructuras de los mercados financieros y de servicios digitales, que también afecta a estos países (De Cos, 2023; Ioannou et al. 2023). La estrategia de la UE debería aspirar a limitar todas las dependencias, no reducir unas para incrementar otras. La UE debe apoyarse en sus aliados, pero no puede olvidar que precisamente el concepto de autonomía estratégica asociado a la economía surgió en plenas negociaciones del Brexit y coincidiendo con la Administración Trump. La UE también debe de mejorar su preparación ante posibles cambios en las posiciones de sus aliados y fomentar interdependencias estratégicas con sus socios.

Reflexiones finales

El actual contexto geopolítico caracterizado por las guerras en Ucrania y Oriente Próximo, así como las fricciones entre las grandes potencias pueden redefinir la globalización. Ya hay evidencias claras de que la globalización está cambiando hacia una regionalización, principalmente debido a factores como el friendshoring, la diversificación del comercio internacional y la menor fragmentación de las cadenas de valor (OMC, 2023); sin embargo, eso no quiere decir que la globalización esté condenada a retroceder. La UE está en posición de contribuir a definir la reglobalización e intentar evitar un proceso de desglobalización que no le beneficiaría.

La geoeconomía puede ser muy útil para la competición estratégica con China debido a que su industria está mucho más integrada en las cadenas de valor internacionales y las pérdidas para el país asiático en un escenario de fragmentación económica y desglobalización serían superiores a las de Estados Unidos y la UE. Sin embargo, la UE también saldría malparada, ya que al ser una economía abierta sufriría más ante los shocks domésticos y afrontaría precios más altos como consecuencia de una peor asignación del capital y una menor competencia e innovación, lo que también afectaría a su política monetaria y crecimiento económico (Ioannou et al., 2023). Por otro lado, la fragmentación económica y la desglobalización tendría importantes consecuencias en términos de migraciones, seguridad alimentaria, distribución de ingresos entre países y la provisión de bienes globales, entre los que destacan la lucha contra el cambio climático y los mecanismos de resolución de conflictos. No es casualidad que en un entorno de mayor uso de herramientas geoeconómicas se estén produciendo más conflictos entre países.

Por ello, es fundamental la distinción entre las políticas encaminadas a reducir las vulnerabilidades económicas y conseguir una autonomía estratégica abierta de aquellas que buscan, de una manera muy amplia, la reducción del riesgo (derisking) y fácilmente pueden conducir al proteccionismo, el desacople económico y la desglobalización. En este sentido, la propuesta de Estrategia Europea de Seguridad Económica de la UE no distingue apropiadamente entre los diferentes tipos de medidas a adoptar y supera el marco de las dependencias estratégicas para centrarse en la competición estratégica con China, lo que dificulta la aprobación de la estrategia a nivel de la Unión. Los estados miembros están divididos en función de varios factores (Arteaga, Felix et al. 2023), entre los que destacan los siguientes: a) su cercanía a Washington (siendo los países del este de Europa más atlantistas y proclives a la competición estratégica con China); b) el grado de apertura comercial (con una Francia con posiciones más proteccionistas frente a los países escandinavos, los Países Bajos, Alemania y España más proclives a la apertura comercial), y c) la capacidad fiscal de los estados, ya que muchos países, entre los que se encuentra España, temen que el mayor intervencionismo estatal perjudique a los países con menor margen financiero.

Para una economía como la española, que ha conseguido aumentar su cuota de exportaciones a nivel global en la última década (al contrario que lo ocurrido en Francia y Alemania) y que, por primera vez, podría contar con una fuente de ventaja competitiva, gracias al menor coste energético de las renovables, difícilmente puede ser de su interés la adopción de políticas que le sitúen en una espiral proteccionista. Máxime cuando España tiene un margen fiscal mucho más reducido que otros países europeos para usar la política industrial.

Por este motivo, la primera estrategia de seguridad nacional de Alemania, publicada en junio de 2023, así como la Declaración de Granada del Consejo Europeo del 6 de octubre de 2023 –basada en un informe de prospectiva del Gobierno de España– son pasos en la buena dirección, en la medida en que la competición estratégica con China queda en un segundo plano y se busca expresamente evitar la fragmentación y el proteccionismo. La estrategia alemana rechaza dividir el mundo en esferas de influencia y compromete hacer esfuerzos de cooperación con países «que no comparten todos nuestros valores». Por su parte, la declaración de Granada hace énfasis sobre todo en la necesidad de impulsar medidas que impulsen la competitividad y la capacidad de producción en la UE, la economía circular, la diversificación y revitalización del comercio, así como la adopción de medidas que nivelen el campo de juego desde un ámbito multilateral (la OMC).

Los desafíos presentados por China han llevado a la UE a designar al país asiático como socio de cooperación, competidor económico y rival sistémico, y es oportuno tener una estrategia de seguridad económica que permita a la Unión adaptarse al nuevo entorno internacional. En este sentido, la mejor manera de competir de manera estratégica no es buscar la fragmentación económica, sino profundizar en la integración europea y acordar cambios en los patrones de la globalización que permitan unas relaciones estables y fluidas entre la UE y China e independiente de Estados Unidos en la medida de lo posible.

Referencias bibliográficas

Aiyar, Shekhar; Ilyina, Anna et al. «Geoeconomic Fragmentation and the Future of Multilateralism». Staff Discussion Note SDN/2023/001 (2023). International Monetary Fund, Washington, DC.

Arteaga, Felix et al. (2023) «La seguridad económica de Europa». Análisis Real Instituto Elcano (13 de julio de 2023).

Arjona, Román et al. «An enhanced methodology to monitor the EU’s strategic dependencies and vulnerabilities». Single Market Economic Papers (abril de 2023). Comisión Europea.

Baldwin, Richard. «The peak globalisation myth» (2022) A four-column VoxEU series unrolledhttps://rbaldwin.substack.com/p/the-peak-globalisation-myth.

Comisión Europea «Strategic dependencies and capacities. Accompanying the Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions. Updating the 2020 New Industrial Strategy: Building a stronger Single Market for Europe's recovery». Commission staff working document. COM(2021) 352 final.

Comisión Europea. «EU strategic dependencies and capacities: second stage of in-depth reviews». Commission staff working document. SWD(2022) 40 final.

Góes, Carlos y Bekkers, Eddy. «The impact of geopolitical conflicts on trade, growth, and innovation». WTO Research and Analysis: Working Papers, n.º ERSD-2022-9 (junio de 2022). World Trade Organization (WTO).

Hernández de Cos, Pablo. «(Des)globalización y políticas económicas en el contexto europeo». Discurso en Cañada Blanch Centre for Contemporary Spanish Studies del London School of Economics (LSE). (09 de febrero de 2023).

Ioannou, Demosthenes et al.The EU's Open Strategic Autonomy from a central banking perspective. Challenges to the monetary policy landscape from a changing geopolitical environment. European Central Bank (marzo de 2023) (en línea) https://www.ecb.europa.eu/pub/pdf/scpops/ecb.op311~5065ff588c.en.pdf

OMC-Organización Mundial del Comercio. «Informe sobre el comercio mundial 2023 – La reglobalización para un futuro seguro, inclusivo y sostenible» (2023).

Spence, Michael. «Europe in the Age of Industrial Policy». Project Sydicate (26 de septiembre de 2023).

Zenglein, Max J. «Mapping and recalibrating europe’s economic interdependence with China». MERICS Report (17 de noviembre de 2020).

Notas:

1- Según el Aiyar et al. (2023), el número de restricciones comerciales se ha multiplicado por cinco desde 2017 y las menciones de «relocalización» en las presentaciones de resultados de las empresas se han multiplicado casi por diez.

2- Según Góes y Bekker (2022), los países occidentales perderían entre el 1% y el 8% de su PIB, según su grado de apertura comercial, mientras que los países menos desarrollados perderían entre el 8% y el 12%, dado que sus pérdidas a largo plazo se verían agravadas por la menor transferencia tecnológica y de capital.

3- Entre ellos destaca la ralentización de los flujos internacionales de capital, por la necesidad de los bancos occidentales de reconstruir sus balances, y el menor dinamismo comercial, por la mayor producción de China de productos intermedios; factores que no han sido compensados por el crecimiento del comercio de servicios (Aiyar et al., 2023). Respecto a la ralentización del comercio, Baldwin (2022) señala que alrededor del 60% de la caída en la ratio entre el comercio de bienes y el PIB se debe a una caída en la ratio para los combustibles fósiles y los productos mineros, lo que encaja con la caída del precio de las materias primas a partir de 2010. El resto se debe a una caída en la relación entre manufacturas y PIB.

4- Materias primas, baterías, principios activos farmacéuticos, hidrógeno, semiconductores y tecnologías frontera de computación en la nube.

5- Casi el 70% de los productos afectados serían materias primas utilizadas por las industrias de gran consumo de energía, el 17% productos relevantes para apoyar la transición ecológica y digital y el 10% afectaría a los ecosistemas sanitarios (como los principios activos farmacéuticos).

6- En Arjona et al. (2023), China es el origen de la dependencia de 64 productos vulnerables en ecosistemas sensibles, un 31% del total de la dependencia de la UE, porcentaje muy inferior al 52% que tenía China en el análisis de la CE (2021). Con una metodología diferente, Zenglein (2020) identificó que la UE solo tenía una dependencia estratégica de China respecto a 103 productos, principalmente relacionados con los sectores de electrónica, química, minerales y metales, así como los productos médicos y farmacéuticos.

7- El déficit del comercio de bienes de la UE se ha más que duplicado (pasando de 182.000 millones de euros en 2020 a 396.000 millones en 2022), aumentando su dependencia de materias primas y componentes tecnológicos clave de China; mientras que la balanza comercial de servicios es de 21.000 millones de euros a favor de la UE (Oficina Nacional de Prospectiva y Estrategia es una Dirección General de la Presidencia del Gobierno de España, 2023).

8- El año pasado, Alemania y Francia concedieron casi el 80% de todas las ayudas de Estado de la UE.

9- Según la OMC (2023), el comercio de bienes entre dos bloques geopolíticos hipotéticos –basados en los patrones de votación en la ONU– ha crecido entre un 4% y un 6% más lento que el comercio dentro de estos bloques desde la invasión de Ucrania.

DOI: https://doi.org/10.24241/NotesInt.2023/298/es

Todas las publicaciones expresan las opiniones de sus autores/as y no reflejan necesariamente los puntos de vista de CIDOB como institución.