Mejorar la cooperación económica entre la UE y los países del Magreb: Argelia, Marruecos y Túnez

Este artículo se basa en los debates llevados a cabo en el marco de dos diálogos sobre política exterior organizados por CIDOB y CITPAX con el apoyo de la Secretaría de Estado de la España Global del Ministerio de Asuntos Exteriores, Unión Europea y Cooperación de España. El primero de estos dos encuentros en línea se celebró el 19 de febrero de 2021 bajo el título «La deslocalización cercana (nearshoring) en el Magreb: prioridades e impacto en España»; y el segundo, titulado «Diálogo euro-magrebí sobre deslocalización cercana y oportunidades post-COVID-19», tuvo lugar el 22 de marzo.

Hace poco más de un año, la mayoría de los ciudadanos apenas habían oído hablar de «relocalización» (reshoring); pero la interrupción en Europa de las cadenas de suministro provenientes de Asia –China en particular– con el estallido de la pandemia del COVID-19 en marzo de 2020 hizo que este concepto haya ido escalando posiciones en la agenda política. Aunque en un principio fueron los productos farmacéuticos los prioritarios, otros sectores económicos también pueden ser propicios para una reevaluación: desde la industria textil y los componentes mecánicos, hasta las tecnologías de la información y los servicios financieros.

La deslocalización (offshoring), cuyo apogeo tuvo lugar hace una década, consiste en trasladar la producción de partes de la cadena de valor a países que ofrecen menores costes. En Estados Unidos y la Unión Europea (UE), esta práctica se llevó a cabo a gran escala entre 1990 y 2010, lo que conllevó la pérdida de decenas de millones de puestos de trabajo –incluso sectores enteros de su industria– que se trasladaron a China y otros países asiáticos. Sin embargo, durante los primeros meses de la pandemia, la escasez de algunos suministros sanitarios (desde mascarillas a productos farmacéuticos) llevó a una profunda reflexión sobre la necesidad de la deslocalización cercana (nearshoring); es decir, que las empresas trasladen toda su cadena de valor, o parte de ella, de países asiáticos a otros más cercanos que, en el caso de la UE, incluyen Turquía y las regiones de los Balcanes y el Magreb.

De hecho, a medida que han ido aumentando los costes de flete y de mano de obra en China, también ha ido tomando relevancia la cuestión de la seguridad de suministro. Al respecto, los beneficios de la deslocalización cercana incluyen la reducción de los costes ambientales del transporte –un factor que encaja con la transición verde, ahora prioritaria para la Comisión Europea (Pacto Verde Europeo)–, el hecho de compartir husos horarios similares, así como la disminución de diferencias culturales y barreras idiomáticas.

La historia reciente de la cooperación entre los países del sur del Mediterráneo y Europa

Desde la época colonial, Francia ha mantenido fuertes vínculos con los países del Magreb. Por su parte, Italia implementó, a finales de los años cincuenta y principios de los sesenta del siglo pasado, una política muy activa de cooperación con Libia, Túnez y Argelia, estimulada por el fundador de la empresa estatal de gas y petróleo ENI, Enrico Mattei, y de nuevo, dos décadas más tarde, por el entonces primer ministro Bettino Craxi (1983-1987). Luego se estableció la iniciativa 5+5 lanzada en Roma en 1990 y, más adelante, España empujó para abrir la cooperación a todos los países del sur del Mediterráneo y de la UE gracias al éxito inicial de la conferencia de paz para Oriente Medio de Madrid en 1991. En 2004, una destacada personalidad de la política francesa, Dominique Strauss Kahn, escribió en un informe dirigido al presidente de la Comisión Europea, Romano Prodi: «nadie puede creerse que, dentro de 50 años, cuando un profesor explique a sus alumnos los grandes bloques globales encuentre un lápiz con la punta suficientemente fina como para separar las dos orillas del estrecho de Gibraltar o del Bósforo y, por tanto, de la UE». Su énfasis en que la UE debería cooperar con la sociedad civil y no con los dictadores árabes fue el principio defendido en los encuentros de la sociedad civil celebrados en Barcelona en noviembre de 1995, en paralelo a la primera Conferencia Euromediterránea.

Sin embargo, el desarrollo de esos vínculos UE-Magreb iba a ser mucho más difícil que la deslocalización promovida por Alemania de partes de su industria hacia los antiguos países comunistas de la Europa del Este tras la caída de la Unión Soviética. La industria alemana gozaba de una voz mucho más potente en la política de su país que la industria francesa, y más aún que la española o la italiana en los suyos; además, Alemania ya había mantenido fuertes vínculos industriales con los países del este de Europa antes de 1939. Estos países hicieron converger sus normas y reglamentos con los de la UE, no solo por la externalización de parte de la cadena de valor de la industria alemana en su territorio, sino también porque sabían que dicha convergencia era una oportunidad para entrar en la UE tras un plazo razonable. La pérdida de soberanía que ello implicaba se vería compensada por el acceso de estos países a un amplio mercado y a una ayuda considerable para la modernización de sus economías.

Los vínculos económicos coloniales entre los países latinos europeos y los del norte de África son diferentes. Los países del Magreb, tras ser explotados por las antiguas potencias coloniales europeas y lograr su independencia, emprendieron un proceso para volverse económicamente autosuficientes. Es el caso de Túnez y Argelia, aunque no el de Marruecos. Sin embargo, ya en 1990 estaba claro que esta política había fracasado, incluso en un país tan rico en petróleo como Argelia. Tanto Túnez como Argelia están dominados por empresas estatales y unas estrictas prácticas burocráticas. Marruecos, en cambio, tras la independencia decidió convertir el sector privado en el motor de su economía e integrarse completamente en el comercio mundial. Pero esta apuesta política tampoco produjo resultados convincentes, y todavía hoy las opiniones entre los expertos al respecto están divididas (Akesbi, 2017). Además, puesto que la UE nunca se ha planteado la adhesión de los países del Magreb –cosa que sí ha hecho con Turquía–, estos sienten de forma más intensa la pérdida de soberanía inducida por la convergencia normativa. La legislación de la UE sobre visados –hoy en día más rigurosa que nunca– ha disgustado todavía más la opinión pública magrebí y, según la opinión de muchos, ha hecho más difícil la cooperación económica. La causa de este endurecimiento ha sido el miedo de la UE a los flujos migratorios provenientes de la región. Dado que la seguridad y la lucha contra el terrorismo se volvieron primordiales tras el 11 de septiembre de 2001, el mundo árabe ha pasado a ser visto como una «cama de clavos en la que solo vale el uso del martillo». La impresión es que ambas orillas del Mediterráneo occidental todavía no hablan entre sí, a pesar de la densa red de relaciones que la UE ha tejido con la sociedad civil magrebí. Y mientras el escepticismo crece por el lado magrebí, por el de la Unión se expresa frustración, incluso exasperación, por lo que consideran una falta de voluntad de implementar reformas por parte de sus vecinos del sur.

La nueva oferta de partenariado por parte de la UE

Reforzar los vínculos comerciales, de inversión y de formación con el Magreb sigue siendo crucial para la UE, tal como demuestra el documento «Asociación renovada con los países vecinos meridionales - Plan económico y de inversión para los países vecinos meridionales», publicado por la Comisión el 9 de febrero de 2021. Aunque este plan no ofrece una nueva agenda, sí añade a las áreas de cooperación tradicionales –buena gobernanza, seguridad y migración– dos nuevos capítulos: el sector digital y las transiciones verdes. El documento también establece que la UE apoyará la reducción de barreras no arancelarias, que representan un gran obstáculo para la integración comercial en la región, y subraya el potencial de una cooperación trilateral que incluya a Israel, el Golfo y otros estados árabes. La séptima de las iniciativas emblemáticas recogidas en el plan de inversión de la UE sobre transformación digital propone proyectos concretos con Marruecos, Túnez e Israel a fin de aumentar la cooperación en ciberseguridad y aprovechar la tecnología digital para las fuerzas del orden «con pleno respeto de los derechos humanos y las libertades civiles». Dado el historial en materia de derechos humanos de muchas de las fuerzas de seguridad y del orden de dichos países, ello será altamente problemático. Y desde el punto de vista de muchos emprendedores y economistas del Magreb, toda cooperación con Israel va a ser una apuesta muy arriesgada.

Por otra parte, la propuesta para un Nuevo Pacto sobre Migración y Asilo de la UE, publicado en septiembre de 2020, también plantea vincular la formación profesional, el networking entre empresas, las cadenas de valor interregionales y la migración circular a fin de apoyar a migrantes cualificados que deseen trasladarse de un país a otro del área del Mediterráneo. En la región del Magreb, el hecho de que las fronteras entre Marruecos y Argelia estén cerradas dificulta el proyecto, aunque sí se podría facilitar el movimiento de trabajadores cualificados de sur a norte.

Retrocediendo a 2007, se calcula que la política del cierre de fronteras a la inversión, el comercio y los flujos regulares de personas representó para los países del Magreb una pérdida del 2% del crecimiento anual de su PIB, una cifra que fue utilizada para sus proyecciones por el Banco Mundial, el Fondo Monetario Internacional y algunos ponentes de la conferencia «El coste del no-Magreb», organizada en Madrid en mayo de ese año. Y aunque no constan estimaciones recientes, algunos observadores opinan que hoy en día la cifra es todavía mayor. De hecho, el Magreb es la región menos integrada del mundo: tan solo el 2%-3% del comercio exterior de cada uno de estos países se realiza al interior de la región, lo que representa un freno notable a su desarrollo económico, tanto a nivel individual como regional, además de obstaculizar los vínculos comerciales y de inversión con la UE; lo que conlleva una significativa falta de confianza en la estabilidad futura del área del Mediterráneo occidental. Asimismo, ello estimula la huida de capital y el fuerte deseo de migrar entre la juventud. Sin embargo, en fuerte contraste con sus vecinos inmediatos, la situación en Marruecos está cambiando en los últimos años, al experimentar el retorno de jóvenes con formación quienes, una década atrás, no habrían encontrado en su país un lugar propicio para crear una empresa. Así, aunque los índices de desarrollo humano (IDH) de Marruecos sean todavía bajos, el cambio ya es perceptible.

La UE ha infrautilizado su capital político para abordar este problema. Antaño Estados Unidos sí lo hizo, pero ahora Washington tiene otras prioridades. Esto ha propiciado una mayor presencia de empresas turcas y chinas en la región, lo que, junto con el regreso militar de Rusia en Libia y el hecho que Moscú se haya consolidado como proveedor de armas para Argelia, son motivo de preocupación para la UE. Esto explica su deseo de reforzar los vínculos con los países de la zona.

¿Es posible una mayor convergencia normativa UE-Magreb?

A pesar de las dificultades, para los países del Magreb la necesidad de hacer converger su legislación con las normas y los reglamentos de la UE sigue siendo una condición necesaria para recibir una mayor inversión extranjera directa (IED) proveniente de la Unión, sea en la forma que sea (para algunos economistas, deslocalización, codesarrollo o nearshoring no son más que juegos semánticos). Marruecos ha hecho, en este sentido, grandes progresos a fin de modernizar su legislación y ajustarse a la normativa europea, en particular a la ambiental. Cuanto más desarrolle el Magreb sus vínculos económicos con empresas chinas y turcas, más favorable será su situación para resistir la presión de la UE para una mayor convergencia. En cierta forma, es como si Marruecos, Argelia y Túnez hubieran perdido la ilusión de ser tratados como a un igual por parte de la UE y, por ello, intentaran activamente diversificar sus socios económicos; no obstante, el hecho es que las empresas de la UE siguen teniendo un papel preponderante para la región, al menos a corto plazo.

Uno de los prerrequisitos esenciales para que la convergencia normativa UE-Magreb se realice de manera más acelerada es la liberalización de la movilidad entre ambas orillas de técnicos y mandos intermedios, así como el derecho de profesionales cualificados del norte de África –médicos, abogados, entre otros– a establecerse en la UE. Pero el Magreb teme que la UE le quite a sus profesionales más cualificados, empobreciendo la región en vez de contribuir a su prosperidad. Este es un tema fundamental que debe abordarse, ya que podría suponer uno de los principales agravios para los países de la orilla sur.

La ambición de que el Mediterráneo se convierta en un «mar interior», tal y como había sugerido Strauss Kahn, no está todavía entre las prioridades de la UE. En este punto, cabe subrayar que la Comunicación de la Comisión no ofrece un análisis sobre las inevitables contrapartidas de los objetivos perseguidos en las cinco áreas prioritarias que contiene. Es más, diez años después de la revolución tunecina, no existe ningún debate sobre las esperanzas de que la democracia, por lo menos en su raído formato electoral, pudiera abrir la puerta a otro tipo de reformas. De hecho, ha sucedido todo lo contrario. Europa está perpleja a la hora de emitir recomendaciones, en parte porque había apoyado ampliamente el modelo económico tunecino antes de 2011 y porque luego confió en democracia como motor de las reformas.

Una realidad económica lejos de las expectativas de la UE

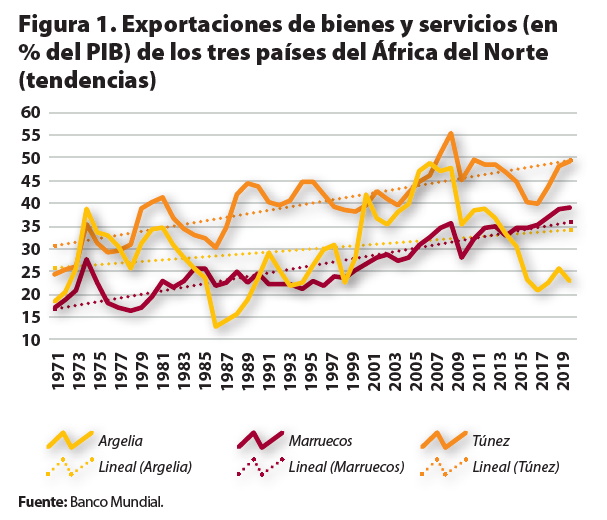

En el último medio siglo, Túnez y Marruecos se han visto cada vez más integrados en las cadenas globales de valor; Argelia, desde 2008, ha ido en la dirección contraria.

Los flujos de IED desde la UE a la región empezaron en 1972, tras la adopción de una ley tunecina clave que ofrecía incentivos fiscales a empresas que fabricaran para la exportación. Dichos incentivos, que en un principio iban destinados al sector textil, se ampliaron a las industrias mecánicas y, con el cambio de siglo, a las tecnologías de la información. Las empresas francesas, alemanas e italianas representan la mayor parte de la inversión extranjera. La ley de 1972 ponía fin al experimento socialista de los años sesenta que fomentaba la autarquía en muchos ámbitos de la actividad económica. Por su parte, los líderes marroquíes, desde la independencia del país, han optado en cuestiones económicas por ofrecer un rol preponderante a la industria y la agricultura privadas, así como por integrar al país en las redes comerciales internacionales. Ello ha contribuido a la diversificación y a un crecimiento económico estable, pero no ha conseguido reducir las disparidades regionales y de ingresos, algo que el propio rey ha reconocido (Akesbi, 2020).

El caso de Argelia es distinto al de sus vecinos, ya que su economía se ha basado en el petróleo y el gas desde su independencia en 1962. En la década que siguió, el país nacionalizó los intereses extranjeros en el sector del petróleo y el gas, además de establecer los cimientos de las industrias estatales del acero, la mecánica y el plástico que, en los años ochenta, aunque de forma titubeante, abrieron las puertas a los empresarios de sectores como el farmacéutico, los repuestos mecánicos y los plásticos. La IED se liberalizó en 1991 y rápidamente atrajo proyectos de grandes empresas internacionales. El siguiente paso fue la liberalización del sector del gas y el petróleo, lo que promovió la creación de empresas conjuntas (joint ventures) valoradas en miles de millones de dólares que, a lo largo de las dos décadas siguientes, estimularon la exploración, la producción y la exportación de estos recursos. En la década de 1990, la liberalización en otros sectores se revirtió y nunca se ha vuelto a restablecer. De hecho, en la actualidad, Argelia se encuentra menos integrada en las cadenas globales de valor que treinta años atrás. Después de 2010, políticas de cariz más nacionalista llevaron a muchas empresas petroleras extranjeras a abandonar Argelia, cuya producción de gas y petróleo se ha estancado. La incapacidad de la empresa argelina Sonatrach para erigirse como exportador bisagra de petróleo a España e Italia durante el pico de frío del último invierno, así como el corte de suministro de petróleo a España durante unas horas el pasado 7 de enero de 2021, motivado por razones técnicas, han dañado seriamente su reputación.

En Túnez, la incertidumbre política que vive el país desde 2011 ha hecho que los inversores extranjeros actúen con precaución. En Marruecos, las empresas conjuntas se han centrado, en general, en grandes plantas mecánicas y fábricas textiles, especialmente en la zona franca de Tánger. Sin embargo, la política de inversión de ese país en grandes infraestructuras que ha predominado en los últimos años posiblemente ha sido un tanto excesiva, ya que no había la necesidad de construir una línea de alta velocidad entre Tánger y Casablanca en la que el Estado haya tenido que asumir la mayor parte del precio del billete a fin de hacerlo accesible a los viajeros de clase media.

En definitiva, en los tres países las empresas privadas dependen ampliamente de sus relaciones con el Estado y desarrollan una forma de capitalismo clientelista. Fue necesaria la revuelta de 2011 en Túnez para que los principales socios extranjeros del país se dieran cuenta de lo lejos que se encontraba la realidad económica respecto a un país que se había presentado como modélico en el contexto africano (Davos) y el mundo árabe (Banco Mundial y UE). En 2014, el Banco Mundial publicó un informe en el que admitió sus errores en un acto de contrición poco frecuente en la organización. En Marruecos, la revuelta del Hirak del Rif de 2016-2017 mostró las carencias de las políticas marroquíes de desarrollo económico; que algunos en la UE habían presentado como un modelo a sus vecinos.

¿Qué sectores atraen la inversión?

Túnez

Hasta 2011, el país gozaba de una situación macroeconómica estable. Tenía unas conexiones de transporte razonablemente buenas y el conjunto de trabajadores cualificados, como también el estilo de vida, se podían considerar atractivos. La legislación y la fiscalidad no eran engorrosas para las empresas extranjeras implantadas en el país, las cuales en su mayoría trabajaban en formato de deslocalización empresarial.

En Túnez hay cuatro sectores que ofrecen amplias oportunidades para realizar operaciones conjuntas con empresas de la UE y deslocalizar actividades: el procesamiento de alimentos, las energías renovables, los fármacos genéricos y las tecnologías de la información. En cuanto al primero, las empresas europeas se muestran muy activas en el sector del aceite de oliva y los dátiles. La producción tunecina de aceite de oliva se ha triplicado desde el año 2000, y se exportan cada vez mayores cantidades de aceite de oliva ecológico de gran calidad a todo el mundo. Asimismo, se están desarrollando otros nichos de productos agrícolas como los dátiles, las almendras, los pistachos y el aceite de eucalipto. Dado que los recursos hídricos son escasos, los olivos tienen la ventaja de que previenen la erosión en las regiones semidesérticas y requieren mano de obra intensiva. Un sector que pide a gritos su desarrollo es la piscicultura. Las energías renovables son otro sector muy prometedor, puesto que, aunque Túnez tiene unas reservas modestas de petróleo y gas natural, si estas se combinan con la energía solar, sería un espaldarazo para varias actividades económicas. Así, para la UE, otorgar etiquetas de «socio verde» a Túnez puede tener sentido. Finalmente, Túnez tiene un sector farmacéutico pequeño pero pujante, en particular en lo relativo a los fármacos genéricos, gracias a la gran cantidad de buenos ingenieros y personal técnico.

La cruda realidad es que empresas extranjeras están yéndose de Túnez y es difícil que la tendencia se revierta hasta que no se resuelva la crisis política en la que el país está inmersa.

Argelia

Una energía barata abundante, amplios recursos para las renovables, una mano de obra razonablemente bien cualificada, así como un mayor poder adquisitivo individual, deberían ofrecer a Argelia unas ventajas importantes para atraer IED. El valor del mercado nacional de medicamentos, combinado con una industria farmacéutica en rápido crecimiento, pueden ser oportunidades para la relocalización. De hecho, en este sector, una combinación de empresas estatales, nacionales y extranjeras ha permitido que la producción local cubra la provisión del 60% de los medicamentos necesarios en el país, en comparación con el 10% de hace una década. Adicionalmente, en el país más grande de África se han instalado más de 160.000 km de cables de fibra óptica y el índice de penetración de los teléfonos móviles es del 106%. Hoy en día, 35 millones de argelinos están conectados a internet y 22 millones tienen cuenta de Facebook. El mercado del teléfono móvil se distribuye entre tres empresas y el 4G cubre todo el país. No obstante, las tecnologías de la información solo representan el 4% del PIB.

Estos tres sectores –energético, farmacéutico y tecnológico– no podrán ofrecer oportunidades para la IED o la deslocalización cercana si no se reforma de manera drástica el modelo de gestión del país. El sector de la energía está en ruinas como resultado de veinte años de mala gestión, corrupción y falta de inversión. Así, en ausencia de reformas económicas que permitan a las empresas privadas y estatales comerciar más fácilmente con sus socios extranjeros, Argelia seguirá siendo un país de potencial desaprovechado.

Marruecos

Marruecos cumple con muchos de los prerrequisitos para recibir IED, pero su fuerza de trabajo está todavía poco cualificada, aunque la situación está mejorando. A diferencia de Argelia y Túnez, su clase media está en expansión, y la política impulsada para promover al país como un hub africano –apuntalada por la creciente sofisticación del Casablanca Finance Centre y un parque tecnológico muy moderno en esa misma ciudad– es prometedora. Además, el país dispone de socios con prestigio internacional, tanto en la empresa estatal de fosfatos OCP como en los principales bancos, quienes pueden proyectar los intereses del reino a escala global.

En privado, los empresarios marroquíes coinciden en afirmar que el no poder acceder al mercado argelino sigue siendo un obstáculo fundamental. Los lazos tradicionales que unen ambos países vecinos: la historia, el idioma, las preferencias, etc., los acercan, a pesar de los problemas políticos de los últimos años. Sin embargo, ambos han diversificado sus socios a lo largo de los años, por lo que actualmente cualquier apertura del mercado argelino es visto como algo improbable.

Los sectores clave en los que ha prosperado la deslocalización cercana en Marruecos son los de la confección y la automoción, aunque lo que sucederá en la era post-COVID-19 es de difícil predicción. La automoción se ha convertido en el principal sector exportador del país, con unos ingresos que ascendieron en 2019 a 10.500 millones de dólares (aunque más de la mitad de ese valor fuera importado). Ello representa la cuarta parte de las exportaciones de Marruecos, y emplea a 148.000 personas de manera directa, teniendo un índice de integración local del 40%. El 80% de los vehículos se destinan al mercado europeo, principalmente a Francia, España e Italia. Pero ¿qué sucederá si estos países se recuperan demasiado lentamente de la crisis en los años venideros? (Akesbi, 2018).

Por último, cabe destacar que Marruecos ha impulsado una ambiciosa política de energías renovables que ya ha conseguido atraer inversión de China para la construcción de palas de turbinas eólicas y de un consorcio franco-japonés para la construcción de un parque eólico en la región de Taza. En este contexto, el potencial y el campo de acción para las empresas de la UE es enorme.

Retos futuros

Mientras que Marruecos está desarrollando desde el año 2000 una política coherente para atraer capital extranjero y diversificar sus socios en todo el mundo, Túnez no ha conseguido hacer lo propio, encontrándose hoy en día totalmente sometida a una crisis política de la que no se vislumbra el final. Su modelo comercial y de inversión atan al país todavía más a la UE que en el caso de Marruecos. Este, sin embargo, debe enfrentarse al reto de conseguir una distribución más equitativa de la riqueza en todo el país: la revuelta del Hirak del Rif en el norte del país en 2016 fue una expresión de frustración por parte de una región pobre. Así, aunque Marruecos haya contado con una estabilidad política y unas políticas económicas predecibles a lo largo de las dos últimas décadas, ha fallado en la generación de puestos de trabajo y, más aún, en la reducción de las desigualdades sociales.

Por su parte, el futuro político de Argelia es menos predecible ahora que en cualquier otro momento de los últimos treinta años. A medida que disminuyen sus reservas en divisas fuertes, y mientras la política continúe controlada por los militares (quienes probablemente no se dan cuenta de cuán profunda va a ser la crisis macroeconómica que viene) y los servicios de seguridad (cuyo único propósito es controlar y limitar los lazos con el extranjero), el futuro del país pende de un hilo. El Hirak, el movimiento popular que convulsionó el país en 2019, no desaparecerá, por muy debilitado que parezca que esté ahora.

Las grandes esperanzas que se generaron con la revolución de 2011 en Túnez fueron exageradas desde el inicio; mientras, se ha democratizado la corrupción y las desigualdades sociales y regionales han ido en aumento. Si el país se ve forzado finalmente a reprogramar su deuda externa, puede que salten las alarmas. Y si persiste el estancamiento político, la UE y el Banco Mundial tendrán que preguntarse si quieren continuar ofreciéndole su apoyo financiero. Otra pregunta es cómo reaccionarán la clase política y la ciudadanía –quienes, a diferencia de lo que sucede en Argelia y Marruecos, sí tienen voz– si el Fondo Monetario Internacional decide intervenir.

Muchos norteafricanos tienen la sensación de que la UE nunca los ha tratado como a un igual y que ha visto en ellos poco más que un socio comercial. Este escepticismo que se muestra en los países de la ribera sur del Mediterráneo, a menudo se refleja en la UE como una sensación de frustración, incluso de exasperación, que no se daba hace una década. Del vocabulario grandilocuente del Proceso de Barcelona se ha pasado a una conversación más adulta. De lo que no cabe duda es que los tres países del norte de África están diversificando sus socios económicos. Aun así, por los fuertes vínculos históricos, simbolizados a través de la presencia de millones de ciudadanos europeos de origen norteafricano, y por el importante papel que seguirán teniendo las empresas europeas en unos países que todavía realizan la mitad de su comercio exterior con países de la UE, Europa nunca podrá ignorar a sus vecinos cercanos del sur.

Referencias bibliográficas

Akesbi, Najib. « Economie politique, et politiques économiques du Maroc ». Revue Marocaine des Sciences Politiques et Sociales. Ouvrage collectif, fuera de serie,vol. xiv (abril de 2017), p. 49-111.

Akesbi, Najib. « Pourquoi et comment l’économie marocaine s’installe sous le “plafond de verre” ». News Hebdo. Fuera de serie, n.º 36 (diciembre de 2018).

Akesbi, Najib. « Un modèle en crise face à la crise – La pandémie du Covid19, moment de vérité pour le pouvoir » (Jeux de Pouvoirs au Maghreb). Revue Confluences Méditerranée, n.º 114 (otoño de 2020)

Palabras clave: Cooperación económica, UE, Magreb, Argelia, Marruecos, Túnez, Covid-19, IED

E-ISSN: 2013-4428