El déficit comercial de EEUU: una anomalía de la globalización financiera

La globalización es un fenómeno en torno al cual existe un creciente debate. Sin embargo, es importante que tengamos en cuenta, como punto de partida, que no existe una única globalización monolítica, sino que esta se compone de múltiples dimensiones que pueden contribuir de formas muy diferentes a la economía global. Idealmente, un mundo globalizado es aquel en el que se maximiza la producción global y se minimizan las distorsiones distributivas. En un mundo así, la producción se trasladaría de lugares menos eficientes a lugares más eficientes, siguiendo la lógica que ya describió David Ricardo1 hace 205 años al hablar de la ventaja comparativa de cada lugar. En este «mundo ideal», el proceso de globalización serviría básicamente para eliminar las distorsiones y los costes friccionales –incluidos los de transporte y comunicación–, así como los aranceles, las cuotas y otros impedimentos nacionales al libre comercio que obstaculizan la asignación más eficiente de la producción.

Una de las consecuencias del régimen comercial que hemos descrito sería la distribución de los desequilibrios comerciales. En un régimen comercial que funcione bien, no existirían desequilibrios comerciales persistentes y de gran magnitud –si bien seguirían existiendo algunos desequilibrios–. Cabría esperar que el ahorro neto fluyese de forma natural de las economías ricas y maduras hacia las menos desarrolladas y de rápido crecimiento, lo que tendría como resultado que las primeras obtendrían superávits comerciales y las últimas, déficits comerciales. Y el punto crucial es que los déficits serían lo suficientemente pequeños como para que los flujos de capital destinados a los países en desarrollo pudiesen quedar absorbidos por completo por los aumentos en la inversión productiva.

No obstante, como veremos a lo largo de este artículo, no es así como funciona la globalización de las últimas décadas. Bajo su formulación actual, la globalización genera desequilibrios comerciales muy grandes y persistentes que, a su vez, se asocian con salidas netas de capital, tanto de las economías en desarrollo como de las avanzadas, la mayoría de las cuales acaban siendo absorbidas principalmente –en contra de toda teoría comercial– por un pequeño grupo de economías muy avanzadas, con sistemas financieros y estructuras de gobierno similares, es decir, Estados Unidos, Reino Unido, Australia y Canadá.

Por las razones que veremos más adelante, estos desequilibrios representan la externalización de las deficiencias de la demanda interna en los países con superávit, basada principalmente en los bajos salarios en relación con la productividad retenida por los trabajadores. Dicho de otro modo, la versión de la globalización que se ha acabado imponiendo se caracteriza por políticas de demanda que generan riqueza para algunos a expensas del resto, y flujos de capital especulativo que sobrepasan la capacidad de absorción interna de las economías en desarrollo. Es también una globalización en la que las economías no ganan competitividad aumentando la productividad de los trabajadores, sino más bien reduciendo directa o indirectamente la parte de la producción que retienen.

El papel de Estados Unidos en la globalización

No hay mejor manera de entender la peculiaridad de la globalización contemporánea que mediante un análisis del papel que juega en ella Estados Unidos. Y es que, según la lógica de la teoría del comercio tradicional, EEUU debería tener superávit comercial. Las economías avanzadas –es decir, las economías maduras, con abundante capital y de crecimiento constante– deberían tener a sus espaldas décadas de inversión en capital social de alta calidad, y en consecuencia sus necesidades actuales de inversión deberían ser relativamente bajas. Es más, con unos niveles de renta elevados y un sistema financiero sofisticado, también sus ahorros deberían ser relativamente abundantes. Una consecuencia normal de este paradigma sería que estos ahorros fueran transferidos de la economía avanzada a los países en desarrollo y de crecimiento rápido, donde precisamente el capital escasea, la inversión resulta más rentable y donde se dispone de menos recursos institucionales y tecnológicos. Por supuesto, las economías que exportan su ahorro tienen que hacerlo en forma de exportación neta de bienes y servicios, de manera que es posible afirmar que una exportación neta del ahorro es, simplemente, la otra cara del superávit comercial2.

En su calidad de primera y más avanzada economía del mundo –y de lejos la que tiene los mercados financieros más sofisticados–, Estados Unidos debería encajar en la descripción que acabamos de hacer. En condiciones normales, debería ser un exportador neto de capital y tecnología hacia economías menos desarrolladas; debería tener en promedio un déficit en su cuenta de cuenta de capital y viceversa, un superávit en cuenta corriente. Sin ir más lejos, esta es la coyuntura económica que presentaba a finales del siglo XIX el Reino Unido, posiblemente el análogo más cercano a los Estados Unidos de hoy. Es más, esta tendencia a tener superávits debería ser incluso mayor hoy en Estados Unidos, debido a la extrema desigualdad en los ingresos que sufre actualmente este país, la mayor que ha experimentado desde finales de la década de 1920, cuando, no por casualidad, tuvo el superávit comercial más elevado de su historia.

¿Por qué debería la desigualdad en los ingresos exacerbar un superávit comercial en Estados Unidos? Porque, a muy grandes rasgos, la desigualdad de ingresos puede interpretarse como una distribución de la renta desde los pequeños ahorradores a los grandes ahorradores. Esto provoca que los hogares comunes y más pobres, que son los sectores de mayor consumo de la economía, tengan una participación desproporcionadamente baja de la renta total respecto a la de los ricos, que de promedio consumen una parte menor de lo que ingresan. Dicho de otro modo, la desigualdad de renta hace subir el ahorro ex ante del país (la tasa de ahorro deseada) y, como consecuencia del mismo proceso, reduce la cuota del consumo.

El ahorro está condicionado por la distribución de la renta

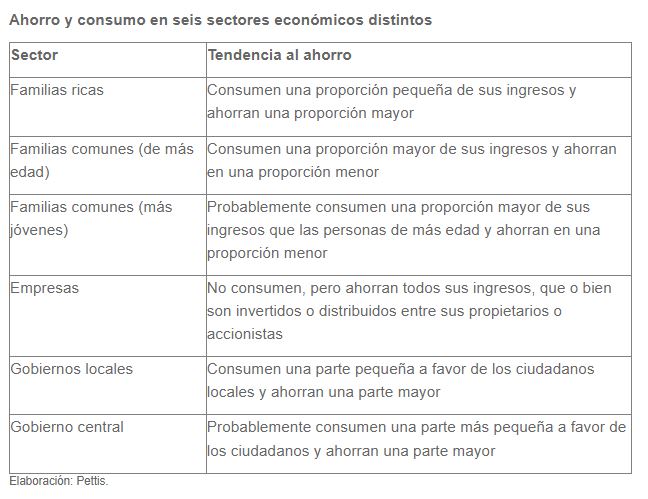

La capacidad de ahorro de un país está condicionada por distintos elementos, entre los que se cuenta la desigualdad en los ingresos de sus ciudadanos. Además, cualquier condición o política que cause una transferencia de renta desde un sector de la economía a otro puede afectar a las tasas de ahorro y, en consecuencia, al consumo. La siguiente tabla divide la economía en seis sectores y le atribuye a cada uno una proporción de renta ahorrada y consumida (ya que toda renta, por definición, acaba convertida o bien en ahorro o bien en consumo). En la medida en que la renta pasa de un sector a otro, la diferente tendencia de cada sector para ahorrar o para consumir su renta cambia la tasa de ahorro global de la economía.

Como evidencia la tabla anterior, podríamos subdividir aún más la economía en sectores adicionales, con diferentes propensiones al ahorro, pero la división anterior debería ser suficiente para aclarar un punto esencial: el ahorro de un país refleja principalmente la forma en que se distribuye el ingreso. Dicho de otra manera, el ahorro de un país no crece porque los ciudadanos de este país decidan de pronto volverse más ahorradores, ni se reduce porque decidan volverse más derrochadores. El ahorro crece y decrece principalmente debido a que la renta pasa de unos grupos o sectores a otros, con sus diferentes tendencias al ahorro.

Para hacernos una idea práctica de como estas tendencias se reflejan en la realidad pongamos un ejemplo: la implementación del plan de reformas Hartz en el mercado laboral alemán durante el período 2003-2005 tuvo como resultado una drástica desaceleración del crecimiento salarial alemán respecto al PIB, mientras que, al mismo tiempo, el beneficio empresarial tuvo un crecimiento explosivo. Esto supone el equivalente de una transferencia de renta desde los hogares comunes y los trabajadores –que generalmente dedican la mayor parte de sus ingresos al consumo y ahorran poco–, a las empresas, que convierten en ahorro la mayor parte de sus ingresos. Fue debido a esta transferencia que el ahorro alemán se disparó. La prensa reaccionó expresando admiración por el talante ahorrador del pueblo alemán; sin embargo, lo cierto es que el incremento del ahorro en Alemania tuvo muy poco que ver con una tendencia cultural a la frugalidad. El fenómeno se explica por una transferencia de renta: desde los trabajadores a las empresas. En cualquier país, siempre que el beneficio empresarial en relación al PIB crece a expensas de la proporción de los ingresos familiares, la tasa de ahorro nacional ex ante crece automáticamente. Y fue esta transferencia la que determinó en última instancia el incremento del superávit comercial alemán.

En la tabla anterior sobre el ahorro y consumo en seis sectores económicos distintos se puede observar fácilmente por qué la desigualdad de la renta hace subir también el ahorro ex ante, y lo hace de la misma manera. Representa efectivamente una transferencia de la renta desde un sector de ahorro bajo a un sector de ahorro alto, es decir, desde las unidades familiares comunes a las ricas.

El desplazamiento de la renta produce desequilibrios comerciales

El tipo de transferencia de la riqueza en el seno de una economía que se ha descrito anteriormente es una de las principales variantes determinantes en la balanza de pagos de un país, de sus cuentas corrientes y de capital. Esto no se debe solamente a cómo afectan dichas transferencias al ahorro ex ante, sino que también se explica por cómo pueden afectar a la inversión que, junto con la cuenta de capital, determina el efecto de estas transferencias sobre el ahorro ex post, es decir, la cantidad real de ahorro.

Un país que ahorra más de lo que invierte tiene que exportar el saldo que tiene a su favor. Esta tendencia se muestra en las siguientes correlaciones contables: el PIB lo podemos definir como la suma de consumo más ahorro, pero también como la suma de consumo más inversión más exportación neta. Por lo tanto, podemos establecer que consumo más ahorro equivale a consumo más inversión más exportación neta, y de la misma manera, la exportación neta equivale al ahorro menos la inversión.

Este es el motivo de que el efecto de las transferencias de renta sea más complicado de lo que podríamos suponer de entrada. La mayoría de los economistas asumen que el menor consumo creado por la desigualdad de ingresos se corresponde con una inversión mayor, o piensan que se corresponde, al menos parcialmente, con una inversión mayor. Esto se debe a que dan por válido que la inversión aumenta cuando hay más ahorros disponibles y a un coste menor. Sin embargo, el impacto de este ahorro adicional sobre la inversión no sigue un patrón fijo y varía mucho de una economía a otra. En una economía donde se invierte poco debido a la escasez de capital a tipos de interés elevados –este es principalmente el caso de los países en vías de desarrollo–, es probable que el incremento del ahorro se corresponda dólar por dólar con un incremento de la inversión o, dicho de otro modo, es probable que la reducción en el consumo se corresponda dólar por dólar con un incremento en la inversión. En estos casos, la desigualdad de la renta tiene un impacto neto muy bajo o nulo en las cuentas corrientes y de capital.

Estados Unidos, por supuesto, no es un país en vías de desarrollo. En los últimos años, los inversores estadounidenses han podido acceder fácilmente a capital con uno de los tipos de interés más bajos de la historia. Y sin embargo, pocos se han mostrado interesados en acceder a él para incrementar su inversión en la economía. En el caso de EEUU, la inversión no está en absoluto limitada por la escasez de ahorro. No obstante, la creencia mayoritaria entre los economistas es que una mayor disponibilidad de capital a bajo coste acaba revertiendo en un incremento de la inversión doméstica, si bien no tanto como el incremento del ahorro.

En estos casos, cuando la desigualdad de ingresos en Estados Unidos amplía la brecha entre ahorro e inversión –es decir, si hace que el ahorro crezca más que la inversión– el déficit en la cuenta de capital y el superávit comercial tienen que crecer automáticamente. Dicho de otro modo, y como hemos enunciado al principio, en su calidad de economía avanzada, Estados Unidos debería tener «normalmente» un superávit comercial, y este superávit debería verse incrementado por su elevada desigualdad en la renta.

¿Se filtra la riqueza gradualmente de ricos a pobres?

Pese a todas estas explicaciones y a que continúa siendo –por lo menos de momento–, la mayor economía del mundo, Estados Unidos tiene déficit comercial. Antes de entrar a analizar más profundamente las causas de ello, debemos entender primero otra consecuencia importante –y a menudo malinterpretada–, de la desigualdad de la renta en las economías avanzadas, como es el caso de la de Estados Unidos: lo que determina el impacto total del incremento de la desigualdad de la renta en la balanza comercial no es solo cómo afecta al ahorro, sino también cómo afecta a la inversión.

El argumento estándar es que el incremento del ahorro ex ante es positivo para la inversión debido a que, incluso en las economías en que el ahorro ya es abundante y en las que los tipos de interés son bajos, reduce el coste de la financiación, aunque sea de manera marginal. Si las empresas pueden endeudarse a un tipo inferior que el precedente, sostiene este argumento, existe siempre la oportunidad de hacer una inversión productiva que solo resulta beneficiosa a este nuevo e inferior coste financiero. Y ello, a la larga, debería llevar a un mayor crecimiento. Más inversión, por consiguiente, debería conducir a un mayor crecimiento a largo plazo.

Este es el argumento básico subyacente en la economía centrada en la oferta, y es también la justificación implícita del recorte de impuestos que impulsó el presidente estadounidense Donald Trump en 2017. La mayoría de los economistas están de acuerdo en que los niveles de inversión en Estados Unidos son bajos, y que a la larga el país crecería más rápidamente si se alentase a las empresas a invertir más. Dado que una de las formas más eficientes de fomentar la inversión es presumiblemente poner más capital a bajo coste a disposición de las empresas, los defensores de este punto de vista afirman que la reducción de impuestos a los ricos beneficia en el largo plazo al resto del país, en la medida en que la riqueza adicional generada por una mayor inversión se filtra gradualmente de ricos a pobres.

¿Pueden las políticas de oferta, que provocan un mayor incremento de la desigualdad de la renta, mejorar la situación general del país? La respuesta depende, una vez más, de la disponibilidad relativa del ahorro en la economía. En un entorno de escasez de capital, que suele ser el caso de las economías en vías de desarrollo, las políticas que hacen subir la tasa de ahorro doméstica pueden tener como resultado un incremento sustancial –incluso en una relación de uno a uno– de la inversión doméstica por cada unidad de reducción del consumo. En estos casos, el gasto total no cambia (un consumo inferior se corresponde con una mayor inversión), y a la larga, con el incremento de la inversión, la economía crece más rápidamente. Este no es necesariamente el caso, sin embargo, en un entorno de abundancia de capital, una condición aplicable a la mayoría de las economías avanzadas actuales. En tales supuestos, la mayoría de los economistas estarían de acuerdo en la probabilidad de que cada unidad de reducción en el consumo se correspondería con un incremento menor en la inversión, es decir, con una reducción total de la demanda a corto plazo.

Esto significa que si bien las políticas de oferta pueden reducir el crecimiento a corto plazo en Estados Unidos debido a que provocan una caída en la demanda total (porque un consumo inferior se corresponde solo parcialmente con una inversión mayor), en la medida en que, como mínimo, parte de la reducción en el consumo se corresponda con un incremento de la inversión productiva, sigue siendo posible argumentar que el país estará mejor a la larga; porque la inversión incrementa la capacidad productiva. En este tipo de coyunturas, los ricos se benefician inmediatamente de los recortes tributarios, mientras que el resto de la sociedad lo hace posteriormente. Es así como se supone que, en consecuencia, la riqueza se filtra gradualmente de ricos a pobres.

¿Cómo afecta la desigualdad de la renta en Estados Unidos a su balanza de pagos?

Aunque pueda parecer contraintuitivo para muchos economistas, resulta erróneo creer que las condiciones que hacen subir la tasa del ahorro ex ante tienen que conducir siempre a algún tipo de inversión adicional. Hay situaciones en las que estas circunstancias pueden, efectivamente, llevar a una menor inversión; esto es probablemente cierto hoy en la mayor parte de las economías avanzadas; lo único que se necesita, hablando en términos generales, es que la totalidad o la mayor parte de la inversión se aporte en una de dos categorías siguientes. La primera categoría consiste en aquellos proyectos cuyo valor no es sensible a los cambios marginales en la demanda, quizás porque producen incrementos en la productividad muy evidentes y significativos, o porque la economía sufre de una importante falta de inversión. La segunda categoría es la de aquellos proyectos cuyo valor varía en función de los cambios que se produzcan sobre la demanda en el futuro.

En este caso, un incremento en la desigualdad de la renta, y la consiguiente reducción del consumo, puede hacer efectivamente que las empresas inviertan menos debido a la caída de la demanda de sus productos. La cuestión es que la desigualdad de la renta en Estados Unidos podría acrecentar la brecha existente entre el ahorro y la inversión, incluso más de lo que podemos suponer. De hecho, no solo haría que el ahorro de los ricos creciera más rápidamente que la inversión, sino que produciría realmente una disminución de esta. Esto no es solo la teoría. Volviendo al caso alemán de la reforma Hartz, el incremento en la participación del ahorro en el producto interior bruto alemán después de dicha reforma fue acompañado de una reducción en la participación de la inversión, no del incremento esperado. Y si bien todavía es demasiado pronto para hacer la misma afirmación respecto de los recortes tributarios que Donald Trump hizo en diciembre de 2017, que supuestamente tenían que promover la inversión fomentando el ahorro, por el momento no parece que hayan tenido resultado en el sentido previsto.

Sea como fuere, tanto si la inversión disminuye realmente, como si simplemente crece más lentamente que la caída del consumo, en un sistema cerrado como es la economía global, el ahorro y la inversión son por definición iguales. Esto implica que, en cualquier país, si la política hace que el ahorro crezca en un sector de la economía y que la inversión crezca más lentamente, o incluso disminuya, el desequilibrio doméstico entre ahorro e inversión puede concretarse solo mediante una de las dos opciones siguientes (o ambas):

- El exceso de ahorro puede exportarse, en forma de déficits de la cuenta de capital junto con los correspondientes superávit comercial y superávit en cuenta corriente.

- Debe pasar algo más en la economía que provoque una caída del ahorro en otro sector de la economía, de modo que en conjunto no se produzca un incremento neto del ahorro.

Es evidente que la primera de estas dos condiciones no es aplicable a Estados Unidos. El país no tiene control sobre su capacidad para importar o exportar ahorro. Su cuenta de capital viene en gran parte determinada desde el exterior. ¿Por qué? Porque EEUU tiene unos mercados de capital profundos, completamente abiertos y muy flexibles, y una gobernanza muy fuerte, por lo que el país finalmente absorbe una gran parte del exceso de ahorro del resto del mundo –aproximadamente entre el 40% y el 50% del total de los déficits de la cuenta de capital extranjero en los últimos años–, cuya magnitud solo está determinada parcialmente por las circunstancias o las políticas domésticas estadounidenses. Es por ello que Estados Unidos no puede ser un exportador neto de ningún exceso de ahorro acumulado a través de su elevado nivel de desigualdad de ingresos.

Esto significa que se debe aplicar la segunda condición, que no es una propuesta teórica sino más bien una identidad contable inquebrantable: si Estados Unidos no puede exportar el exceso de ahorro respecto a la inversión, no puede tener estos excesos de ahorro.

Siendo este el caso, tiene que suceder algo más para que el ahorro en otra parte de la economía estadounidense caiga lo suficiente como para absorber el total del exceso de ahorro de EEUU causado por la desigualdad de la renta y el exceso del ahorro externo importado. Esta ha sido la parte más difícil de entender incluso por parte de los expertos en comercio, pero son muchas las situaciones en las que las condiciones que hacen aumentar el ahorro en una parte de la economía estadounidense pueden hacerlo disminuir en algún otro sector3.

Los desequilibrios globales pueden acarrear desequilibrios en EEUU

De una forma u otra, las distorsiones –ya sea en la economía doméstica o en el extranjero– han transformado a Estados Unidos: de lo que debería haber sido una economía generalmente excedentaria, a ser la más deficitaria del mundo. A largo plazo, Estados Unidos tendrá que responder a las distorsiones creadas por las entradas netas de capital y por el consiguiente déficit en cuenta corriente, bien con más desempleo o bien con más deuda. Esto explica la relación real existente entre el déficit fiscal y el déficit en cuenta corriente: si Estados Unidos pretende evitar un aumento del desempleo, o bien el gobierno estadounidense opta por el déficit fiscal, o bien las autoridades estadounidenses –incluida la Reserva Federal– tendrán que crear las condiciones que favorezcan que los ciudadanos estadounidenses (sobre todo las familias) tengan déficits y eleven los niveles de deuda.

El alcance de la distorsión puede ser enorme. Asumiendo que Estados Unidos debería tener normalmente un superávit en la cuenta corriente de aproximadamente entre un 2% y un 3% del PIB, en consonancia con el de otros países ricos exportadores de capital, y sustancialmente inferior al superávit del Reino Unido a finales del siglo XIX, el déficit de la cuenta corriente estadounidense de aproximadamente un 3% del PIB implica una distorsión equivalente a un 5-6% del producto interior bruto estadounidense, o un muy elevado 1-1,5% del PIB global. Esto sugiere que, si bien Estados Unidos absorbe actualmente entre el 40% y el 50% de los déficits en cuenta corriente del mundo, podría llegar a absorber hasta las dos terceras partes de todo el exceso de ahorro mundial.

De esta manera, la respuesta a la pregunta original de este artículo sobre por qué Estados Unidos no es un país con superávit comercial es que de hecho debería serlo. Pero debido a sus mercados de capital profundos, flexibles, bien gobernados y completamente abiertos, en un mundo de exceso de ahorro y demanda insuficiente, EEUU absorbe un porcentaje sustancial del exceso de ahorro del exterior. Este ahorro crea distorsiones en la economía doméstica, distorsiones que a su vez hacen que baje el ahorro estadounidense y que el país tenga los mayores déficits comerciales del mundo.

Estados Unidos no es completamente impotente en este tema. Las políticas y las circunstancias del país pueden tener un determinado efecto en el total del exceso de ahorro externo, y un efecto hasta cierto modo mayor en el grado en que este ahorro se exporta a Estados Unidos. Sin embargo, estos efectos pueden ser contraintuitivos. Por ejemplo, si Washington fuera a reducir el déficit fiscal estadounidense, y si un déficit fiscal inferior incrementase el atractivo del país como destino de inversión, las entradas netas de inversión extranjera directa podrían efectivamente aumentar. Esto significaría que un déficit fiscal inferior podría paradójicamente tener como resultado un déficit superior en cuenta corriente, contradiciendo directamente el punto de vista de muchos economistas para quienes es un acto de fe el hecho que un déficit fiscal inferior tiene que tener como consecuencia un déficit también inferior en cuenta corriente.

Ahora bien, en las circunstancias actuales, la capacidad de Estados Unidos para controlar el total del exceso de ahorro extranjero que se invierte en el país es muy limitada. Mientras tenga una cuenta de capital completamente abierta, es probable que el déficit en cuenta corriente sea residual y que refleje factores básicamente externos. En la medida en que el total del exceso de ahorro en el resto del mundo viene determinado parcial o principalmente por circunstancias y políticas externas, Estados Unidos no puede controlar o gestionar su déficit en cuenta corriente, en la medida en que no gestiona su cuenta de capital.

Revertir la globalización

Las distorsiones en la cuenta de capital, sin embargo, no son un problema exclusivo de Estados Unidos. También lo son para el Reino Unido y para las otras economías anglófonas con unos mercados de capital muy parecidos e igualmente abiertos, que han tendido a presentar déficits persistentes desde la década de 1970, contrariamente a lo que dice la teoría comercial básica. Este fue también un problema para países como España y otros países europeos «periféricos» durante los años previos a la crisis de 2008-2009, cuyas condiciones monetarias los dejaron abiertos a las exportaciones de capital de los países europeos con un superávit grande, sobre todo de Alemania. Finalmente, también puede ser un problema para los países en vías de desarrollo durante los períodos de una gran expansión de la liquidez global, en especial porque no pueden controlar los enormes flujos de entrada de liquidez que afligen a los países en vías de desarrollo durante dichos períodos.

Estados Unidos ha tenido déficits comerciales durante tanto tiempo que hemos olvidado lo anómalo que es, y si pensamos en ello tendemos simplemente a descartar el problema considerándolo como una consecuencia del despilfarro estadounidense. Pero, aunque el despilfarro fuese realmente un problema, en un mundo de comercio global que funciona, si un país como Estados Unidos tuviese déficits, al cabo de cierto tiempo estos déficits provocarían cambios –principalmente monetarios, pero también estructurales– en la economía de EEUU que los eliminarían. Pero los déficits comerciales estadounidenses persistentes son antinaturales, y tiene que haber una razón que explique su existencia.

El punto clave es que estos déficits persistentes reflejan el hecho de que países como China, Alemania, Japón, Rusia, Holanda y Corea del Sur han implementado políticas mercantilistas que mejoran su competitividad internacional, sobre todo reduciendo la demanda doméstica. Con la exportación al resto del mundo de la demanda deficiente resultante –junto con el exceso de ahorro asociado– pueden imponer esa eficiencia de la demanda a sus socios comerciales.

Por otra parte, en un sistema globalizado el incremento de la «competitividad internacional» es principalmente la consecuencia de reducir el porcentaje de la producción que se hace llegar a las familias comunes, por lo que el mercantilismo en este contexto alienta la desigualdad de la renta en todos los países afectados. Es más, como he señalado anteriormente, las políticas mercantilistas requieren el aumento de la deuda en los países deficitarios para compensar la demanda deficiente en los países con superávit. Dicho de otro modo, no es en absoluto una coincidencia que nuestro mundo globalizado de las últimas cuatro o cinco décadas haya visto un aumento de los flujos internacionales de capital junto con un aumento de los desequilibrios comerciales persistentes, y que estos, a su vez, hayan ido acompañados de aumentos persistentes en la desigualdad de la renta y de fuertes subidas de la deuda familiar.

Este es el mecanismo mediante el cual los países pueden conseguir competitividad internacional e, ineludiblemente, en todos los rincones de nuestro mundo globalizado las empresas tienen que poder competir internacionalmente. Pero esto no es lo que le pedíamos a la globalización. En una economía globalizada que funciona correctamente, las empresas compiten invirtiendo para aumentar la productividad de los trabajadores, y el crecimiento de sus exportaciones es reciclado en forma de un aumento de las importaciones. No obstante, en una economía globalizada que no funciona adecuadamente, las empresas compiten reduciendo la participación del trabajo en la producción, y sus exportaciones son recicladas en forma de desequilibrios crecientes en ahorro (es decir, excedentes comerciales). Durante cinco décadas hemos estado atrapados en este último tipo de economía. Ahora ha llegado el momento de que cambiemos a la primera.

Referencias Bibliográficas:

Ricardo, David. On the Principles of Political Economy and Taxation. Londres: John Murray, 1817.

Notas:

- Véase Ricardo (1817).

- Para el presente ensayo, al hablar del superávit comercial me refiero técnicamente al superávit comercial y no al superávit en cuenta corriente.

- Esto se ha puesto recientemente de manifiesto en un trabajo todavía no publicado de Atif Mian, Ludwig Straub y Amir Sufi, «The Savings Glut of the Rich» [«El exceso de ahorro de los ricos» (http://scholar.harvard.edu/files/straub/files/mss_richsavingglut.pdf)