La economía global en 2015: principales tendencias, cuestiones y retos

INTRODUCCIÓN

El año 2015 fue de crecimiento global contenido –con un PIB mundial que aumentó del orden del 2,7%– y un incremento del comercio que fue incluso menor. En lo que respecta a los datos económicos destacables en 2015, se escribió un nuevo capítulo del drama de la deuda griega, mientras que la zona euro, como tal, continuó su modesta recuperación. Por otra parte, a pesar de un ligero descenso del ritmo de crecimiento en Estados Unidos, el “Fed” elevó los tipos de interés por primera vez desde 2006, confirmando las expectativas del mercado y poniendo presión sobre las monedas y las posiciones en el exterior de otros países. Asimismo, los resultados de la “Abenomics” en Japón siguieron siendo dispares, con mayor impacto sobre la volatilidad que sobre los niveles de crecimiento del PIB. Durante 2015 también asistimos a nuevos avances de China en su reestructuración hacia una economía de servicios, así como un nuevo descenso de los precios de las materias primas en los mercados globales que lastró el crecimiento de las economías emergentes ricas en recursos. El crecimiento del PIB también fue obstaculizado por la alta volatilidad del precio de las acciones y las monedas, y la incertidumbre asociada. Asimismo, 2015 fue un año de una rivalidad estratégica continua entre China y Estados Unidos con la conclusión por un lado de las negociaciones del tratado de Asociación Trans-Pacífico (en inglés, TPP), bajo el auspicio de Estados Unidos, y por el otro, la creación del Banco Asiático de Inversión en Infraestructuras (en inglés AIIB), bajo la órbita de China. Europa, sin embargo, continuó perdiendo poder económico, ilustrado en la espectacular reducción del peso del euro en la definición de la unidad de cuenta del Fondo Monetario Internacional, los Derechos Especiales de Giro.

RESULTADOS ECONÓMICOS MUNDIALES

Crecimiento moderado del PIB

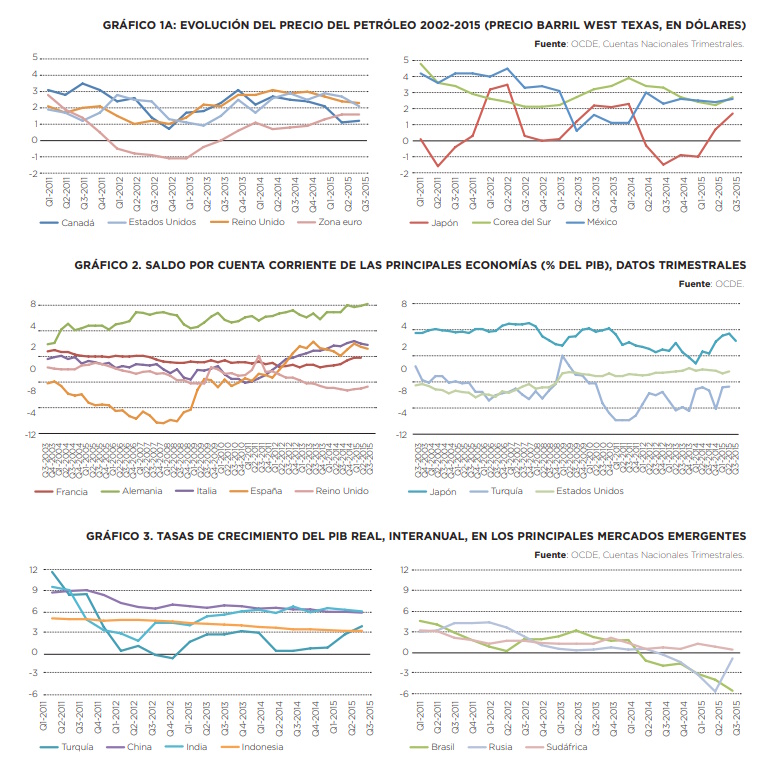

Como se ha apuntado al principio, 2015 fue un año de crecimiento relativamente lento. El PIB mundial creció un 2,7% en el tercer trimestre de 2015 (en comparación con el 2,8% del año anterior), pero con diferencias sustanciales entre las grandes economías mundiales. En primer lugar, la eurozona siguió creciendo de forma modesta y mantuvo su crecimiento sostenido desde el cuarto trimestre de 2013 –cuando se revertieron siete trimestres consecutivos de contracción. Las tasas de crecimiento interanuales en 2015 aumentaron del 1,3% en el primer trimestre al 1,6% en el segundo y tercero. Las estimaciones sitúan la tasa de crecimiento anual de 2015 en el 1,5%. Dentro de la eurozona, la tasa de crecimiento más impresionante fue la de España (3,1%); Alemania se mantuvo en la media (1,6%) y Francia e Italia crecieron por debajo de lo esperado (1,1% y 0,8%, respectivamente). En general, sin embargo, la situación ha mejorado, siendo Grecia la única gran fuente de preocupación. No obstante, aunque prosigue la recuperación de la periferia europea –en particular después de una posible reversión del rumbo de la política monetaria–, esta continúa siendo muy incierta y las valoraciones prematuras. Como se muestra en el Gráfico 2, las balanzas por cuenta corriente han mejorado significativamente en España y –en menor medida– en Italia y Francia. Alemania continúa presentando superávit, que rondó el 8% del PIB en 2015. El superávit, impulsado cada vez más por los bajos tipos de cambio del euro, se genera sobre todo fuera de la eurozona, por ejemplo con Estados Unidos y el Reino Unido, y es el reflejo de un débil crecimiento de la demanda de inversión interna, mientras que la demanda de consumo ha empezado a mejorar un poco debido a que los salarios han crecido en mayor proporción que el PIB.

El Reino Unido, la mayor economía europea fuera de la eurozona, presentó un crecimiento relativamente robusto, que se estima entorno al 2,4%, si bien los últimos trimestres han sido significativamente menos satisfactorios que las anteriores. Se perdió el impulso de finales de 2014: las incertidumbres sobre el futuro del país dentro de la Unión Europea pueden haber enfriado esta dinámica. Además, causa preocupación el creciente déficit por cuenta corriente (un 4,5% en el año 2015).

En Norteamérica, Estados Unidos fue viento en popa, con una tasa esperada de crecimiento anual del PIB del 2,4%. De un modo similar a Reino Unido, el crecimiento de la economía perdió ímpetu a lo largo de 2015; sin embargo, no ha estado por debajo del 2% desde finales de 2013. Curiosamente, a pesar del dólar fuerte, el saldo de su cuenta corriente ha mejorado en los últimos trimestres. La economía canadiense por el contrario atraviesa turbulencias debidas principalmente a los bajos precios de las materias primas y en su caso, el crecimiento en 2015 no será superior al 1%.

En Japón, las medidas de la “Abenomics” tienen impacto sobre la volatilidad del PIB, pero no logran un crecimiento sostenido. En 2015 se espera que la tasa de crecimiento sea solo del 0,6% y de hecho, el país entro en recesión desde el segundo trimestre de 2014 al primer trimestres de 2015. México, por el contrario, ha crecido de manera constante a lo largo 2015, con una tasa anual prevista del 2,4% y cierto dinamismo ganado en los últimos trimestres. Por su parte Corea del Sur tenía un crecimiento previsto del 2,5%, que a la vista de los primeros datos, podría acabar siendo más austero.

En otro ámbito geográfico, a lo largo del año 2015 la economía turca ha experimentado altibajos: a la vista de los datos, el crecimiento a finales de año habría superado las previsiones –que se situaban entorno al 3%. Sin embargo, el déficit por cuenta corriente todavía es relativamente alto, lo que hace al país vulnerable a las reversiones de los flujos de capital.

Fuera de la OCDE, el dinamismo económico fue decepcionante. El crecimiento de China fue mucho más modesto y para 2015 se esperaba en torno al 6,9%, muy por debajo de los registros de dos cifras, que parecen haber quedado atrás.

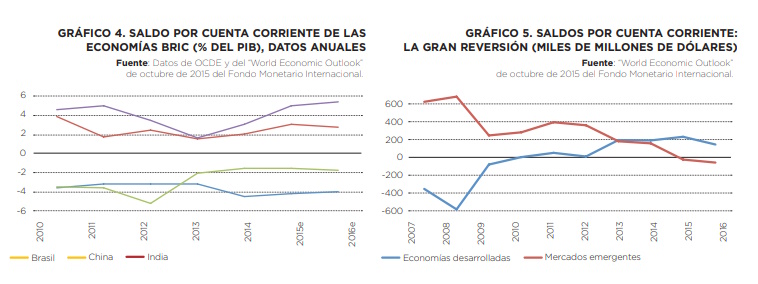

En 2015, Brasil y Rusia entraron en una recesión severa, con una tasa de crecimiento negativa del -3,1% y -3,8%, respectivamente. Ambos países son exportadores netos de materias primas y han sido afectados por la ralentización de China, pero también se enfrentan a problemas adicionales: Brasil ha tenido un elevado déficit por cuenta corriente durante años (Gráfico 4), y es vulnerable a la reversión de la política monetaria de Estados Unidos dado que las alzas de los tipos de interés esperadas en EEUU pueden acelerar la fuga de capitales que ya ha sufrido el país en el curso de 2015. Por su parte, Rusia está bajo el impacto por las sanciones de Occidente debido a su ilegítima anexión de la península de Crimea. Sin embargo, estas sanciones por sí solas (y el daño autoinfligido por las represalias) no suponen más de un 2% de reducción de la actividad económica. Sudáfrica e Indonesia también padecieron la desaceleración del crecimiento de China. La primera decepcionó, con un crecimiento del 1,4% en 2015 y sin indicios de aceleración. Indonesia, por su parte, se ha comportado relativamente bien, con una tasa de crecimiento del 4,7% durante el año 2015, pero cerca de 1,5 puntos por debajo de sus porcentajes de 2011-2012.

El éxito relativo del año corresponde a India. Con un crecimiento anual de 7,3%, este país parece destinado a relevar a China como motor del crecimiento asiático, si bien su contribución al crecimiento del PIB mundial es aún tan solo un tercio del de China. India es mucho menos dependiente de condiciones externas que la mayoría de las otras economías asiáticas, pero su déficit presupuestario relativamente alto puede poner en peligro la dinámica de crecimiento en el futuro.

Una novedad interesante de 2015 fue la reversión de los saldos por cuenta corriente entre las economías avanzadas y las emergentes. Según el FMI, 2015 habrá sido el primer año en mucho tiempo en el que el saldo acumulado por cuenta corriente de las economías avanzadas está significativamente por encima del de las economías emergentes. Dado que el saldo de cuenta corriente positivo indica salidas netas de capital, esta reversión marca el retorno a una situación en la que las economías ricas son exportadoras de capital mientras que las emergentes son importadores de capital.

La gran desaceleración del comercio mundial

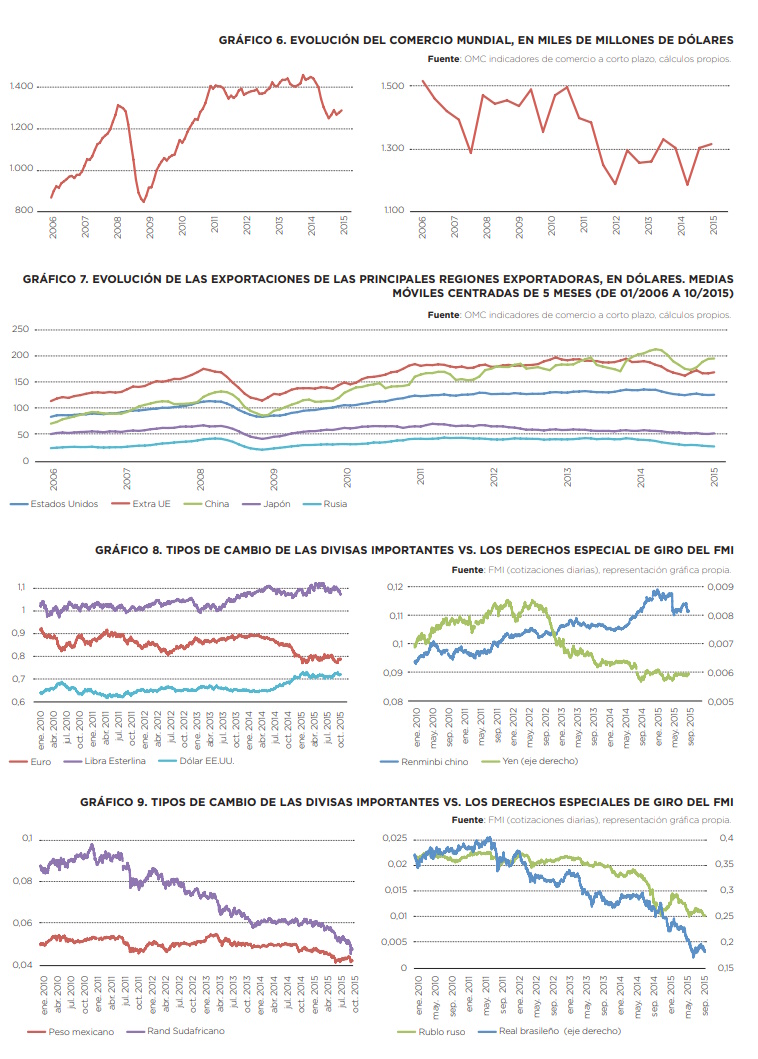

El crecimiento del comercio mundial, medido en dólares, fue muy débil en el año 2015. El Gráfico 6 muestra que el comercio mundial continuó expandiéndose después del colapso de 2008, pero este crecimiento se ha paralizado desde mediados de 2014. En el año 2015, la situación se deterioró aún más: en octubre de 2014 en el mundo se intercambiaron bienes por valor de 1.495 millones de dólares; un año más tarde, ese valor fue de sólo 1.316 millones dólares.

El Gráfico 7 muestra la evolución de las exportaciones de las principales economías mundiales en dólares. Demuestra la drástica reducción de las exportaciones rusas, desde los 45.000 millones de dólares mensuales del primer semestre de 2014 a los 28.000 registrados en los últimos cinco meses. Japón lleva tiempo con una tendencia a la baja, y la evolución en 2015 no cambió esta tendencia. Las exportaciones estadounidenses y las europeas (contando solo el comercio fuera de la UE) permanecieron estancadas en el año 2015. En China hubo mucha volatilidad, incluso en la serie ajustada de cinco meses, acompañada de una reducción interanual de aproximadamente diez mil millones de dólares hasta el último período disponible de 2015. –

La ralentización se ha visto alimentada por los bajos precios de las materias primas y la fortaleza del dólar. Es por ello que, tomado su valor en moneda local, el panorama podría parecer optimista. Sin embargo, a partir de ciertos registros la apreciación del dólar disminuye el valor del comercio mundial. También en cuanto a su volumen, el crecimiento del comercio mundial ha sido lento. De hecho, el fin del boom de las materias primas y la moderación del crecimiento en muchos mercados emergentes, sumado a la ausencia de avances importantes en las normas de comercio internacional, explican el débil crecimiento del comercio mundial. Esto es preocupante, ya que el comercio se ha mostrado como un mecanismo válido para el crecimiento en muchas regiones del mundo, en Asia y Europa particularmente, pero también en algunos países de África.

LOS GRANDES DEBATES DE 2015

Europa: desunión política y liderazgo del BCE

En la eurozona, el año comenzó con las elecciones en Grecia después de que el Parlamento no pudiera elegir un nuevo presidente (25 de enero de 2015). Los resultados dieron una mayoría relativa del 36% al partido de izquierdas Syriza de Alexis Tsipras, quien formó un gobierno con el partido de extrema derecha ANEL. El Gobierno rechazó el rescate que había sido negociado por los anteriores gobiernos con el Banco Central Europeo, la Unión Europea y el FMI (la troika) y en los meses siguientes asistimos a un tenso regateo, dado que las instituciones prestatarias insistieron en condicionar su ayuda financiera a la implementación de reformas. El 26 de junio el gobierno griego suspendió las negociaciones y anunció un referéndum para el 5 de julio, entrando en una severa crisis de liquidez que se acompañó del cierre temporal de los bancos y de restricciones a la retirada de efectivo y a la disposición de capitales. El referéndum dio como resultado una gran mayoría contra el plan de rescate, lo que sacudió las bolsas de todo el mundo. El ministro de Finanzas de Grecia, el polémico Yanis Varoufakis, dimitió al día siguiente. El 13 de julio, el gobierno griego y las instituciones alcanzaron un acuerdo sobre un nuevo programa de rescate, a pesar del referéndum. Unas nuevas elecciones, el 20 de septiembre de 2015, confirmaron al gobierno de Tsipras.

La crisis griega se contuvo mediante un considerable estímulo monetario del Banco Central Europeo (BCE), que en enero de 2015 anunció que estaba dispuesto a comprar bonos gubernamentales y corporativos en el mercado secundario por un importe aproximado de 1.100 millones de euros entre marzo de 2015 y septiembre de 2016 (lo que vino a llamarse “el bazooka del BCE”). Es posible incluso que el BCE mantenga la expansión monetaria cuantitativa (QE) hasta que el índice de inflación de la eurozona suba en torno al 2%. La tasa de interés a un día del BCE cayó del -0,2 a -0,3 en diciembre de 2015. Por todo ello, parece claro que el “bazooka” del BCE contribuyó claramente a estabilizar los mercados durante el desenlace del drama griego; sin embargo, son las consecuencias a largo plazo de estas políticas las que son hoy motivo de preocupación.

Más allá de las firmes –aunque polémicas– acciones del BCE, Europa se mostró cada vez más fragmentada en 2015, no solo en relación a las políticas en el marco fiscal, sino también en su reacción a la crisis de los refugiados. Alrededor de 1,5 millones de refugiados provenientes de Siria, Irak, Afganistán y otros países (incluso de lugares sin amenazas bélicas directas como los Balcanes Occidentales) llegaron a la Unión Europea. Alemania alojó aproximadamente 1,1 millones, Suecia 200.000 y Austria 100.000. Sin embargo, la distribución desigual de la carga económica resultante y la respuesta inadecuada a nivel europeo pusieron de relieve una vez más la falta de unidad política en la Unión. Otro elemento de fricciones internas tiene que ver con la posibilidad de que el Reino Unido salga de la UE (lo que se conoce como “Brexit”). Durante la campaña de las elecciones generales del 7 de mayo, el primer ministro David Cameron prometió un referéndum sobre esta cuestión y, sorprendentemente, ganó con una holgada mayoría en la Cámara de los Comunes. Los costos derivados de la incertidumbre de esta medida podrían ser bastante altos, no solo para Gran Bretaña, sino también para el resto de Europa.1 Por todo ello, podemos afirmar que a lo largo de 2015 las repercusiones económicas de una integración europea inacabada se hicieron bastante evidentes y continuarán siendo importantes en un futuro próximo.

Estados Unidos: finalmente, reversión de la política monetaria

Mientras tanto, Estados Unidos, implicados anteriormente y de forma muy agresiva en su propia QE, subieron por primera vez desde 2006 los tipos de interés en diciembre de 2015, después de un largo período de incertidumbre. Los mercados habían previsto esta circunstancia y no tuvo efectos importantes inmediatos sobre las divisas o la bolsa; ya estaba claro en 2014 que se podía esperar un cambio en la política monetaria en ese país. No obstante, la política de tipos de interés de Estados Unidos, en el 0,25%, sigue siendo extremadamente baja en comparación con los niveles históricos, y los tipos de interés se mantendrán en niveles relativamente bajos en el medio plazo.

Como consecuencia de la reversión prevista en la política monetaria, a mediados de 2014 el dólar estadounidense se apreció frente a la canasta de las monedas definidas por el Fondo Monetario Internacional (FMI) como los derechos especiales de giro (DEG) (ver Gráfico 8). De julio de 2014 a marzo de 2015 se apreció cerca del 12% en relación a los DEG, mientras que el euro perdió alrededor del 17%. Así, en relación al euro, el dólar se revalorizó un 29%. Durante el transcurso de 2015, la relación se mantuvo relativamente estable, con altibajos debidos sobre todo a los sobresaltos causados por el drama griego. La libra esterlina en el Reino Unido inició antes su subida en relación a los DEG y al dólar, pero el posterior auge del dólar devolvió la libra a su índice de mediados de 2013.

El anunciado y ahora aplicado cambio de rumbo de la política monetaria de Estados Unidos tiene consecuencias drásticas para los mercados emergentes y en desarrollo, ya que algunos financiaron sus déficits por cuenta corriente con grandes flujos de inversión extranjera. Así, sus tipos de cambio se vieron presionados por la expectativa de tipos de interés más altos en Estados Unidos. Esto es particularmente visible en el caso del peso mexicano, que se mantuvo más o menos estable hasta que bajó significativamente a finales de 2014 y continuó depreciándose en 2015.

China: mayor volatilidad con índices de crecimiento más bajos

La economía China ha continuado el camino hacia su reestructuración desde un modelo de crecimiento impulsado por las exportaciones basadas en la fabricación a un modelo basado en los servicios, más orientado al mercado interno. Por otra parte, los dirigentes chinos abordaron los elementos principales de la no sostenibilidad: los niveles de deuda de las empresas propiedad del estado, las regiones y ciudades, la contaminación, las desigualdades y la corrupción. Esta transición produce naturalmente incertidumbres que han supuesto evoluciones de alta volatilidad en los mercados de capitales y divisas. El crecimiento ha ido disminuyendo por muchos motivos, que van desde la demografía a las características naturales de los procesos de puesta al día. Todas estas incertidumbres han contribuido, también, a que se dieran menores tasas de crecimiento.

El 11 de agosto de 2015 el banco central chino sacudió los mercados de divisas al rebajar un 1,9% el tipo de referencia diaria del índice renmimbi/dólar, desencadenando la mayor caída diaria de la moneda desde que China eliminó el sistema de doble moneda en enero de 1994. La caída fue vista mayoritariamente como un intento de responder al débil crecimiento de las exportaciones, las tendencias deflacionistas y el desplome de la bolsa de valores ocurrido en junio de 2015. En términos de los DEG, el renmimbi perdió un 6% desde finales de marzo a finales de agosto de 2015, provocando temores de una guerra de divisas y una creciente fuga de capitales de China.

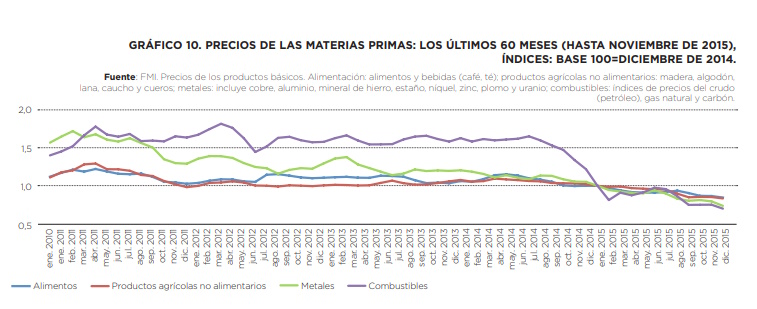

MATERIAS PRIMAS: OTRO ANNUS HORRIBILIS

El año 2015 fue malo para todo tipo de materias primas. Mientras que los metales comenzaron su tendencia a la baja hace unos cinco años y continuaron inalterables esta dinámica bajista, los alimentos y los productos agrícolas no alimenticios (como el algodón) perdieron alrededor del 17% de su valor desde diciembre de 2014, después de un período de relativa estabilidad. Los combustibles, principalmente las gasolinas, han sido testigos de una disminución drástica de precios. En junio de 2014 el índice todavía se situó en 1,65; en noviembre de 2015 bajó a 0,70: después de caer un 40% en 2014, cayeron otro 30% en 2015.

Las razones de las bajadas de los precios son múltiples, pero destacan dos: en primer lugar, la reestructuración de la economía china desde la actividad industrial intensiva en recursos hacia los servicios provoca una presión bajista a largo plazo, en particular sobre los precios de los metales; en segundo lugar, está la influencia del ciclo habitual de los recursos, por el que los altos precios disparan la inversión en nuevos emplazamientos de producción (a veces usando métodos más eficientes de minería o agrícolas) y en las formas de producir bienes que dependan menos de la aportación de recursos.

El débil crecimiento de la economía mundial ha agravado las dolencias, pero la pregunta obvia –y aún sin respuesta–, es si son más bien los precios bajos de las primeras materias una mera consecuencia del débil crecimiento, o por el contrario, son uno de sus causantes. En cualquier caso, el resultado es claro: los países que son exportadores netos de materias primas lo pasaron mal en 2015, independientemente de cual fuese su particular estructura de especialización.

INTERROGANTES DE LA GOBERNANZA ECONÓMICA GLOBAL:

¿Con la participación de China?

En el año 2015 se intensificó la competencia entre la primera y segunda economías más grandes del mundo: las de Estados Unidos de América y República Popular de China.2 Mientras que la primera se iba encaminando hacia una normalización de las dificultades económicas y de las políticas económicas, la segunda registró la tasa más baja de crecimiento desde hace décadas. Sin embargo, ambas superpotencias se dedicaron a la diplomacia económica: Estados Unidos continuó la negociación de acuerdos globales comerciales y de inversión con la Unión Europea y con otros once países del Pacífico, excepto China. Se llegó a un acuerdo político sobre el Acuerdo de Asociación Transpacífico (TPP). China, por su parte, puso en marcha con éxito el Banco Asiático de Inversión en Infraestructuras (AIIB). Esta iniciativa cuestiona el papel del Banco Mundial y la supremacía del banco regional, el Banco Asiático de Desarrollo (ADB), con sede en Manila y dominado por Japón. China también continuó negociando su propio gran acuerdo de comercio regional, el Pacto Global de Asociación Económica Regional (RCEP), con los países de Sudeste Asiático, y un nuevo tratado bilateral de inversiones con la Unión Europea.

El Banco Asiático de Inversión en Infraestructuras y la reforma del FMI: una victoria estratégica para China

El AIIB es visto sobre todo como un poderoso instrumento de China para proyectar su influencia económica en los países asiáticos vecinos. Está destinado a facilitar la financiación de la iniciativa “Un cinturón, una ruta” (“One belt, one road”), que tiene como objetivo mejorar los vínculos de transporte entre China y Europa, por ferrocarril y por mar. El AIIB persigue compartir la financiación de esta iniciativa con otros participantes y complementar el fondo de la Ruta de la Seda, un fondo de inversión de 40.000 millones de dólares propiedad del gobierno chino establecido el 29 de diciembre de 2014.

Hasta 31 de marzo (la fecha límite para solicitar la membresía) habían solicitado afiliarse al AIIB 57 estados, incluyendo 14 miembros de la UE (entre ellos, Reino Unido, Francia, Italia, España), Suiza, Estados Unidos, Canadá o México, pero no Japón. La ratificación puede realizarse hasta el 31 de diciembre de 2016; Alemania y el Reino Unido ya han ratificado. El objetivo oficial del Banco es invertir en infraestructuras y en otros sectores productivos en Asia; y también promover la cooperación y la asociación regional para afrontar los retos de desarrollo en la región. La configuración del Banco pone a China al frente del desarrollo económico de la región euroasiática. Esto es así porque China es, sin lugar a dudas, el país con el mayor porcentaje del capital y de las acciones con derecho a voto. La República Popular tiene el 26,1% de las acciones con derecho de voto, seguida por India (7,5%), Rusia (5,9%) y Alemania (4,2%). Mientras que los miembros de la OCDE juntos tienen cerca de un tercio de acciones con derecho a voto, el papel prominente de China es evidente, en particular si se compara con el que tiene en el ADB, del que solo posee el 5,5% de acciones con derecho a voto, mientras que Japón y Estados Unidos tienen un 13% cada uno.

La creación del AIIB en marzo de 2015 generó un conflicto importante entre Estados Unidos y sus aliados europeos y asiáticos. El Consejo de Seguridad Nacional de la Casa Blanca resumió así la posición de EEUU: “Creemos que cualquier nueva institución multilateral debe incorporar los altos estándares del Banco Mundial y los bancos regionales de desarrollo. Después de muchas discusiones, nos preocupa si el AIIB cumplirá con estos altos estándares, particularmente los relacionados con la gobernanza, y con las salvaguardias ambientales y sociales…”.3 A pesar de la fuerte presión, el Reino Unido expresó su interés en unirse al AIIB, y otros Estados miembros de la UE le siguieron. Esto ha supuesto una derrota estratégica para la diplomacia económica de Estados Unidos en la región euroasiática, con repercusiones potencialmente importantes.

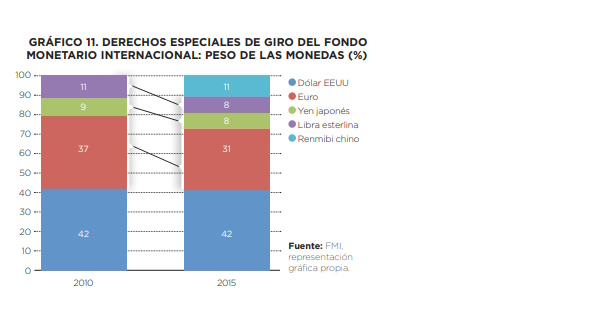

Entre tanto, continúa sin remitir el declive relativo de Europa. Su bajo crecimiento relativo en comparación con los Estados Unidos y China, y en general en relación con el resto del mundo, se ha traducido en una nueva reducción de su cuota del PIB mundial, del comercio mundial, y de las reservas mundiales. Esta tendencia se ha acelerado en la mitad de la primera década del nuevo milenio, pero solo se nota en las instituciones internacionales. En noviembre de 2015 el Fondo Monetario Internacional (FMI) ajustó los pesos de las monedas en la definición de la unidad artificial de la contabilidad, los Derechos Especiales de Giro, para tener en cuenta el creciente papel del remimbi chino. Este paso era esperado desde hace mucho tiempo, pero solo Europa, sin embargo, pagó las consecuencias. El peso del dólar permaneció casi sin cambios, alrededor del 42%, mientras que el peso del euro cayó unos 6 puntos porcentuales, hasta el 31%, y el de la libra esterlina 3 puntos porcentuales, hasta el 8%. Por lo tanto, más de 80% del ajuste fue soportado por Europa mientras que en Estados Unidos y Japón casi pasó inadvertido.

Libre Comercio Transpacífico: sin China

Después de más de cinco años de intensas negociaciones, el 5 de octubre en Atlanta, Estados Unidos, este país y otros once bañados por el Pacífico –Australia, Brunei, Chile, Canadá, Japón, Malasia, México, Nueva Zelanda, Perú, Singapur y Vietnam– concluyeron el acuerdo Trans-Pacific Partnership (TPP), estableciendo la mayor zona de libre comercio del mundo: 800 millones de personas con un PIB conjunto de 28 billones de dólares (aproximadamente el 37% del PIB mundial en dólares corrientes). Más allá de las cuestiones comerciales tradicionales –como la abolición de los aranceles y las cuotas–, su propósito es abrir nuevas vías en temas como la legislación laboral y la tecnología.

El presidente de Estados Unidos Barack Obama dio la bienvenida al TPP, afirmando que “eliminará más de 18.000 impuestos que varios países aplican a productos de Estados Unidos.” El acuerdo “refleja los valores de los Estados Unidos y da a nuestros trabajadores el trato equitativo que se merecen” sostuvo, agregando que Estados Unidos no debe “dejar que países como China escriban las reglas de la economía mundial”.

Las negociaciones sobre el acuerdo TPP comenzaron en 2010, sobre la base de un acuerdo anterior, el llamado Trans-Pacific Strategic Partnership entre Brunei, Chile, Nueva Zelanda y Singapur, firmado en 2005 y en vigor desde 2006. Estados Unidos se unió a las conversaciones en 2008 y, desde 2014, doce países forman parte de las negociaciones sobre comercio: Australia, Brunei, Canadá, Chile, Japón, Malasia, México, Nueva Zelanda, Perú, Singapur, Estados Unidos y Vietnam.

Para Estados Unidos, el TPP es una parte importante de la reorientación de su estrategia para Asia Oriental. Las áreas clave de esta estrategia regional son: “fortalecimiento de alianzas bilaterales de seguridad; profundizar nuestras relaciones con las potencias emergentes, implicación en las instituciones multilaterales regionales; ampliar el comercio y la inversión; forjar una amplia presencia militar; y avanzar en la democracia y los derechos humanos.”4 La administración Obama hace del TPP una de las principales prioridades en su agenda comercial. El presidente se refirió repetidamente, en los discursos sobre el Estado de la Unión, a estas conversaciones. En este punto, el acuerdo debe ser firmado formalmente por cada país y ratificado por los parlamentos respectivos. Sin embargo, una cosa está clara: la dimensión del acuerdo hará notar sus efectos, de manera notable, tanto en la economía de la región del Pacífico como en la economía mundial.

Otros países que actualmente quedan fuera del acuerdo TPP han expresado su interés en formar parte del mismo: Colombia, Filipinas, Tailandia, Indonesia, Taiwán y Corea del Sur. China aún no está en este grupo, sin embargo, ha defendido otra gran iniciativa para la política comercial en Asia en la Cumbre de la APEC (Cooperación Económica Asia-Pacífico) de Beijing en noviembre de 2014, que reuniría a los países del TPP y a otros países del Pacífico, incluyendo China, en una Zona de Libre Comercio de Asia-Pacífico (FTAAP). Los líderes de la APEC acordaron iniciar “un estudio estratégico colectivo” sobre el FTAAP y dieron instrucciones a los funcionarios para emprender el estudio, consultar a las partes interesadas e informar del resultado a finales de 2016. Dicho esto, la idea de una zona de libre comercio que abarque todo el Pacífico ha estado presente desde hace 50 años.

Aunque originalmente fue el origen de la propuesta, la idea de una zona de libre comercio de Asia-Pacífico cuenta hoy con poco apoyo de Estados Unidos, que parece se ha resistido a llevar a cabo un estudio de viabilidad completo. De hecho, Washington se muestra reticente a iniciar las negociaciones del FTAAP antes de la finalización del TPP. La razón principal es que el TPP da a Estados Unidos mayor preeminencia en la región de Asia-Pacífico que una FTAAP en la que también se integrarían China y Rusia.

Aichele y Felbermayr (2015) han calculado los efectos del TPP.5 Según su simulación, el acuerdo incrementará los ingresos mundiales en un 1%. Sin embargo, los participantes en el acuerdo (por ejemplo, Australia, Vietnam y Estados Unidos) elevan los beneficios al 5%, 5% y 2%, respectivamente. Algunos de los que se quedan fuera del acuerdo ganan, otros pierden. El principal perdedor es China, que sufre un desvío de comercio mayor que otros países.

El acuerdo FTAAP, que, a diferencia del TPP, incluye a China, sería mucho mejor para el mundo que el TPP; debido a su gigantesco tamaño, podría incrementar los ingresos mundiales casi un 4%. Beneficiaría a todas las regiones del planeta; más a los partícipes que a los que no participen, pero muchos países pobres, ricos en recursos (como los del África Subsahariana), con estrechos lazos con China, se beneficiarían notablemente. Para Estados Unidos, el acuerdo FTAAP solo es mejor que el TPP de manera marginal, porque ambos acuerdos no inciden de manera importante en áreas en las que Estados Unidos es competitivo con relación a China, como los servicios; pero una mayor competencia de China en los mercados del TPP supondría una presión adicional sobre las empresas estadounidenses.

Se espera que el TPP solo tenga efectos leves para Europa, mientras que el FTAAP tendría unos efectos positivos bastante considerables, debido a la creciente demanda de productos europeos en el resto del mundo. Las industrias de productos químicos y maquinaria de Europa podrían ganar, mientras que su industria automotriz perdería con ambos acuerdos, pero de forma mucho más marcada bajo el FTAAP.

Notas:

1-Bertelsmann Foundation (2015), “Costs and benefits of a United Kingdom exit from the European Union”, GED Study (bertelsmann-stiftung.de/fileadmin/files/BSt/Publikationen/ GrauePublikationen/NW_BREXIT_EN. pdf).

2-Contando a los Estados miembros de la Unión Europea como entidades separadas.

3- “Washington rebukes Britain’s decision to join China-backed Asian infrastructure bank”. The Standard. 13 marzo 2015.

4-Richard Bush (2012), “The Response of China’s Neighbors to the U.S. ‘Pivot’ to Asia”, Brookings Institution Brief, http://www.brookings.edu/research/speeches/2012/01/31-us-pivot-bush

5-Rahel Aichele and Gabriel Felbermayr, “The Trans-Pacific Partnership Deal (TPP): What are the economic consequences for in- and outsiders?”, CESifo Economic Forum, 4/2015 (diciembre 2015).