El món el 2023: deu temes que marcaran l’agenda internacional

Text finalitzat el 15 de desembre de 2022. Aquesta Nota internacional és el resultat de la reflexió col·lectiva de l’equip d’investigació del CIDOB en col·laboració amb EsadeGeo. Coordinada i editada per Carme Colomina, el seu procés de redacció ha comptat amb aportacions d’Inés Arco, Anna Ayuso, Jordi Bacaria, Ana Ballesteros, Paula Barceló, Pol Bargués, Moussa Bourekba, Víctor Burguete, Anna Busquets, Carmen Claudín, Anna Estrada, Francesc Fàbregues, Oriol Farrés, Agustí Fernández de Losada, Marta Galceran, Matteo Garavoglia, Blanca Garcés, Patricia García-Durán, Seán Golden, Berta Güell, Josep M. Lloveras, Ricardo Martínez, Esther Masclans, Óscar Mateos, Sergio Maydeu, Pol Morillas, Viviane Ogou, Francesco Pasetti, Cristina Sala, Héctor Sánchez, Ángel Saz, Reinhard Schweitzer, Antoni Segura, Cristina Serrano, Eduard Soler i Lecha, Marie Vandendriessche, Alexandra Vidal, Pere Vilanova, com també de socis individuals del CIDOB per als treballs preparatoris.

2023 és l’any que posarà a prova els límits individuals i col·lectius: la inflació, la seguretat alimentària, la crisi energètica, més pressions en la cadena de subministrament i en la competició geopolítica global, la descomposició dels sistemes de seguretat i governança internacional, i la capacitat col·lectiva per donar-hi resposta.

Els impactes d’aquesta permacrisi incideixen de manera directa en l’empitjorament de les condicions de vida de les llars, i això es tradueix en un augment del malestar social i les protestes ciutadanes, que aniran a més. S’acceleren i aprofundeixen les fractures: geopolítiques, socials i d’accés als béns bàsics.

La guerra d’Ucraïna ha deixat al descobert que, quant majors són els riscos que acompanyen la confrontació geoestratègica, més obsolets semblen els marcs de seguretat col·lectiva edificats per fer-los front. S’agreuja el desajust entre mitjans, desafiaments i instruments dissuasius.

El 2023 és l’any que posarà a prova els límits individuals i col·lectius: la inflació, la seguretat alimentària, la crisi energètica, més pressions en la cadena de subministrament i en la competició geopolítica global, la descomposició dels sistemes de seguretat i governança internacional, i la capacitat col·lectiva per donar-hi resposta. Si la invasió russa d’Ucraïna va ser l’escenari inesperat el 2022, que va acabar determinant l’acceleració del procés d’erosió de l’ordre post 1945, és a partir d’ara que el món començarà a notar el veritable abast i la profunditat de l’impacte global de la guerra. No ens trobem només davant una crisi de dimensions ingents, sinó davant un nou procés de canvi estructural que no sabem encara on acaba.

Com en una taula de billar americà, la guerra a Ucraïna és la bola blanca que ha impactat en les diferents transformacions i crisis en curs, i que, projectades per la força centrífuga que suposa el nou escenari bèl·lic, es mouen sobre el tauler, fent que les unes col·lideixin amb les altres, i augmentant, així, la sensació de desordre i acceleració global, d’incertesa geopolítica i d’agitació social. En quin moment es detindrà cadascuna d’aquestes boles que ara es troben sota l’impacte de la confrontació armada a Ucraïna? Quin grau de desordre imperarà en aquell precís moment? Quina podria ser, entre tanta crisi, la bola negra que, si cau per la tronera abans d’hora, derivi en una nova amenaça existencial? I, sobretot, en aquest escenari continuat de vulnerabilitat i incertesa que es configura com la nova normalitat, quines respostes col·lectives estan en construcció?

Com en un diagrama de Venn, tots aquests canvis accelerats per la guerra a Ucraïna se superposen o s’entrellacen, de vegades, forçats per la necessitat; a voltes, fruit de noves lògiques geopolítiques. Som davant de conflictes que s’entrecreuen, i de transicions que semblaven anar plegades cap a la construcció d’un món més sostenible i que ara entren, momentàniament, en col·lisió. És per això que, el 2023, la permacrisis —triada paraula de l’any 2022— abasta des de la desorientació estratègica de les potències occidentals fins a la vulnerabilitat que sent bona part de la població del planeta per l’encariment dels productes bàsics i la incapacitat de protegir béns comuns com els aliments, l’energia o el clima. La fragilitat impregna des de la seguretat col·lectiva fins a la supervivència individual.

Caldrà veure, però, si el 2023 serà l’any de l’escalada —ja sigui intencionada o accidental— o el moment de consolidar petites desescalades que rebaixin la tensió geopolítica i el seu impacte econòmic. El mirall del 2022 ens ha mostrat que com més grans són els riscos, més obsolets esdevenen els marcs reguladors i els sistemes de protecció que ens han de resguardar de tanta volatilitat.

1. Acceleració de la competició estratègica

La guerra d’Ucraïna ha accelerat el cisma i la confrontació entre els grans poders globals. La tensió armamentística s’ha afegit a la competència comercial, tecnològica, econòmica i geoestratègica que ja definia les relacions entre els Estats Units i la Xina, i que s’intensificarà el 2023. Tot i així, no som davant un món dividit en dos blocs estancs sinó en plena reconfiguració d’aliances, cosa que obliga la resta d’actors a resituar-se davant les noves dinàmiques de competició estratègica i a buscar espais propis en una transformació que és global, però que el 2023 continuarà tenint el seu epicentre a Europa.

El concepte de rivalitat ha deixat de ser un tabú per assumir-se com el nou estat de relació entre les grans potències. Tanmateix, davant aquesta bipolaritat entre la Xina i els Estats Units, molts governs preferirien no haver de triar bàndols i poder mantenir relacions fluides en diferents aspectes o dimensions de l’ordre internacional liberal per aprofitar les oportunitats que emergeixin d’aquesta competició en funció dels seus interessos nacionals. Per això, el 2023 serà també l’any dels altres; l’any en què veurem amb més claredat una acceleració en la competició estratègica d’altres potències que aspiren a guanyar protagonisme mantenint espais de cooperació oberts, tant amb els Estats Units, com amb la Xina o Rússia. Serà un any per seguir de prop les estratègies de l’Índia o Turquia, l’evolució de l’Aràbia Saudita, o els canvis que puguin venir des del Brasil de Lula da Silva i de l’últim cicle electoral a l’Amèrica Llatina, un continent on la Xina ha guanyat amb diferència la licitació internacional per refermar el seu pes i influència.

El 2023 l’Índia presidirà el G20 i l’Organització de Cooperació de Xangai. Narendra Modi serà al capdavant de dos espais d’aliances amb objectius divergents, amb una política exterior assertiva i en un any preelectoral, ja que durant el 2024 buscarà revalidar el seu tercer mandat a les eleccions generals. Les sancions internacionals contra Rússia per la guerra a Ucraïna han servit a Modi per esdevenir un agraït importador del petroli rus. I malgrat això, el primer ministre indi no ha dubtat a reprendre Vladímir Putin, durant la Cimera de Samarkanda, per la invasió del seu país veí, mentre es deixava festejar per algunes potències occidentals que cerquen nous espais d’influència a l’Indopacífic.

La Turquia de Recep Tayyip Erdogan, que entrarà en un complicat any electoral el 2023, és l’exemple més clar de potència regional que, alhora, és membre de l’OTAN i també manté una proximitat amb Rússia, amb qui aspira a jugar un paper de mediador en el conflicte ucraïnès. Altrament, l’Aràbia Saudita ha començat, ja fa un temps, un replantejament profund de la seva política exterior, que l’any 2023 conduirà a dos camins diferents: d’una banda, s’especula amb la possibilitat que, després de la normalització de relacions entre Riad i Tel Aviv, el país del Golf pogués plantejar-se, com a següent pas, la seva adscripció als Acords d’Abraham; de l’altra, l’acostament de l’Aràbia Saudita als BRICS (Brasil, Índia, Rússia, Xina i Sudàfrica) —que en la seva pròxima cimera a Sudàfrica preveuen abordar una possible ampliació del grup a nous membres—, donaria al regne saudita una presència reforçada al Sud global. De moment, l’Iran, l’Argentina o Algèria són alguns dels aspirants a aquesta adhesió als BRICS, i compten amb el suport de Rússia. El règim iranià també va sol·licitar, l’any passat, la seva filiació a l’Organització de Cooperació de Xangai, que s’hauria de formalitzar l’abril del 2023.

En aquest escenari d’agitació geoestratègica dels altres, un dels dilemes que pesarà sobre la Unió Europea (UE) és si estarà en disposició d’ocupar el buit que deixi una possible reducció del suport estatunidenc a Ucraïna. En els propers mesos, la Xina i els Estats Units començaran a interrogar-se respecte els costos, la durada i el grau de suport que estan disposats a mantenir en aquesta guerra. L’Administració Biden és conscient que la nova majoria republicana a la Cambra de Representants, però també un cert cansament de l’opinió pública nord-americana, comencen a sembrar dubtes sobre la continuïtat del nivell d’ajut que els Estats Units han ofert fins ara al Govern de Kíiv. Per la seva banda, la capacitat de la Xina per actuar a l’exterior dependrà també de si serà capaç de mantenir l’estabilitat a casa, alterada a finals del 2022 per les protestes contra la política de covid zero de Xi Jinping. Malgrat l’«amistat sense límits» que Beijing i Moscou es van declarar en començar el 2022 i el «suport mutu per a la protecció dels seus interessos fonamentals, la sobirania estatal i la integritat territorial», els fonaments de l’aliança entre la Xina i Rússia vindran definits, sobretot, pels interessos estratègics del gegant asiàtic.

Més enllà de les noves aliances, les urgències energètiques també estan accelerant canvis geopolítics. La posició de la comunitat internacional respecte l’Iran i Veneçuela, tots dos productors de petroli i gas, podria canviar. Turquia, França i la mateixa Organització de Països Exportadors de Petroli (OPEP) han expressat la necessitat de revisar les sancions a tots dos règims per alleujar la crisi del mercat energètic. A la darreria de novembre del 2022, els Estats Units van aixecar part de les sancions al sector energètic de Veneçuela, en teoria com a resposta al gest de Nicolás Maduro de reprendre el diàleg amb l’oposició, però també amb la intenció d’afegir un jugador més al mercat energètic. L’Iran, en canvi, va en sentit invers. De la voluntat de concloure, de nou, un acord nuclear ha passat a la confrontació i la congelació de la via diplomàtica, sobretot, després de la venda de drons a Rússia i de la repressió de les protestes ciutadanes per part del règim.

A més, aquesta acceleració de la competició estratègica ha arribat també a nous espais i fronteres, de les quals només ara comencem a ser conscients, a través de la lluita per dimensions físicament inexistents, com és el món digital, o inassolibles, com ara l’espai exterior i la seva satel·lització. En aquest sentit, la sortida de Rússia de l’estació internacional espacial, prevista per al 2024, reflecteix la fi d’unes relacions cooperatives a l’espai. A més, la construcció paral·lela d’una estació espacial russa suposa la fragmentació de l’ordre global, també a l’espai. No es tracta d’un escenari nou ni aïllat, sinó de l’acceleració d’uns moviments discrets iniciats fa anys, que havien portat a Moscou a obrir noves vies de col·laboració espacial, per exemple, a l’Amèrica Llatina. El 2021, Rússia va concloure un acord en matèria espacial amb Mèxic, que se sumava així al Sistema Global de Navegació per Satèl·lit (GLONASS, acrònim en rus d’aquesta versió pròpia del GPS estatunidenc, o el Galileu europeu) i que ja estava instal·lat a Nicaragua des del 2017. També la Xina, per la seva banda, porta gairebé una dècada a l’Argentina construint la seva «Estació de l’Espai Llunyà», que va despertar recels als Estats Units per l’ús dual de la instal·lació amb finalitats civils i militars.

2. Inoperativitat dels marcs globals de seguretat col·lectiva

La guerra d’Ucraïna ha deixat al descobert que, com més grans són els riscos que genera la confrontació geoestratègica, més obsolets semblen els marcs de seguretat col·lectiva. Des del 24 de febrer de 2022, els paradigmes de l’arquitectura de seguretat, tant global com europea, han canviat dràsticament. D’una banda, hem assistit a una revitalització del paper de l’OTAN; mentre que, de l’altra, les imatges de la invasió militar russa han accelerat la percepció de descomposició del sistema de seguretat internacional, tot augmentant la sensació de vulnerabilitat i desorientació estratègica que acompanyen els canvis estructurals actuals.

Assistim a una involució en el camí del desarmament nuclear. Els membres permanents del Consell de Seguretat de les Nacions Unides que posseeixen armament nuclear —Xina, França, Rússia, el Regne Unit i els Estats Units— continuen ampliant o modernitzant els seus arsenals nuclears, i sembla que estan elevant la importància d’aquestes armes en les seves estratègies militars. Alhora, els avenços tecnològics, que s’han convertit en un factor i un espai de confrontació determinant, continuen sense un marc internacional que reguli les relacions geopolítiques al ciberespai.

La invasió russa d’Ucraïna ha portat també un nou desacomplexament pel que fa al recurs a l’amenaça nuclear —tot i que, ara com ara, sigui de manera retòrica—, i amb això, també, un nou debat sobre el concepte de dissuasió. La reducció dels arsenals nuclears que ha caracteritzat la postguerra freda s’ha vist interrompuda de cop, per entrar en una nova dècada de rearmament. La Xina es troba enmig d’una important expansió nuclear, que inclouria, segons l’Anuari del SIPRI, la construcció de més de 300 noves sitges de míssils. L’institut d’investigació suec calcula també que Corea del Nord ha muntat fins a 20 ogives, però probablement posseeixi suficient material fissionable per a entre 45 i 55 artefactes nuclears. Per part seva, l’Agència Internacional de l’Energia Atòmica (OIEA) assegura que l’Iran està planejant una expansió massiva de la seva capacitat d’enriquiment d’urani.

S’agreuja, d’aquesta manera, el desajust entre mitjans, reptes i instruments dissuasius. Occident s’ha refugiat en els seus vells marcs de seguretat, i la invasió russa d’Ucraïna ha aconseguit revitalitzar el vincle transatlàntic. El retorn d’una guerra clàssica en els límits del flanc est de l’OTAN, i la materialització, de nou, de Rússia com a amenaça en matèria de seguretat han actuat com a accelerant de l’enfortiment del múscul militar aliat —amb més inversió armamentística i major desplegament sobre el terreny— i del seu múscul polític —amb l’adhesió de Suècia i Finlàndia, pendent de la posició d’Hongria i Turquia, el 2023—. No obstant això, amb els equilibris geoestratègics globals en plena mutació, les contradiccions internes de l’OTAN seguiran exposades a la desorientació estratègica.

Més enllà del marc transatlàntic, la inoperativitat dels instruments de seguretat col·lectiva provoquen un impacte regional directe, amb resultats diferents segons els conflictes: des de nous buits de poder o l’aprofundiment de la inestabilitat i la violència, fins a l’enfortiment d’un minilateralisme que busca teixir espais alternatius de seguretat compartida davant desafiaments geoestratègics.

La inestabilitat política i la violència que assolen el Sahel, per exemple, il·lustren aquest fracàs dels marcs de seguretat regional i del canvi d’hegemonies al Sud global. En els darrers temps, la regió ha viscut cops d’estat successius a països com Mali o Burkina Faso, i l’expansió del gihadisme cap al golf de Guinea, tot això sumat als efectes humanitaris i de seguretat d’una crisi climàtica profunda. Coincidint amb el final del desplegament francès a través de l’Operació Barkhane, el novembre del 2022, i la consolidació sobre el terreny de la presència del grup Wagner, la companyia de seguretat privada russa amb estrets llaços amb el Kremlin, la regió s’enfronta a un canvi profund en relació amb el desplegament de forces internacionals. D’una banda, la Missió Multidimensional Integrada d’Estabilització de les Nacions Unides a Mali (MINUSMA) es replanteja el seu futur després de l’anunci de retirada de tropes del Regne Unit, Alemanya, Costa d’Ivori (el 2022), i de Benín i Suècia (prevista per a abans de finals del 2023). De l’altra, la cimera Rússia-Àfrica, prevista per al febrer, podria implicar l’increment de convenis de col·laboració amb Moscou, que s’ofereix com a aliat en matèria de seguretat i com a subministrador de gra en plena crisi alimentària.

Aquest grau d’inestabilitat al Sahel és un fracàs col·lectiu, tant de França i de potències regionals com ara Nigèria, com dels instruments multilaterals de pacificació, especialment de Nacions Unides.

Igual que al Sahel, nombrosos actors esperen explotar els buits en els lideratges regionals i aprofitar les oportunitats existents per avançar els seus interessos nacionals en altres escenaris de crisis. Els diferents conflictes congelats —en els quals rares vegades hi ha un acord de pau, sinó que el cessament de les hostilitats es construeix sobre la base d’un statu quo de facto— es poden reactivar a conveniència, creant nous focus el 2023, en particular al veïnat rus i altres zones d’influència del Kremlin. Algunes espurnes han començat a prendre ja el 2022.

L’estiu passat, les hostilitats entre Armènia i l’Azerbaidjan van tornar a ressorgir, alhora que vells actors amb interessos renovats a la regió, com ara la Unió Europea —tot cercant el gas natural de l’Azerbaidjan—, aprofiten el buit rus per obrir nous espais de cooperació. Al setembre, un enfrontament que va durar diversos dies entre guàrdies kirguisos i tadjiks va deixar un centenar de morts, i les tensions continuen augmentant, amb tots dos països acusant-se d’acumular forces a la frontera.

Igualment, a la regió de l’Indopacífic, on la competició sistèmica entre la Xina i els Estats Units és més accentuada, han emergit acords minilaterals centrats en interessos de seguretat compartits, més enllà de la dimensió geogràfica que havia caracteritzat aquesta mena d’agrupacions. En alguns casos, el minilateralisme es veu com la possible resposta a la inefectivitat de les plataformes multilaterals actuals, ostatges de la competició geoestratègica entre grans potències. Durant el 2022 s’ha accelerat la cooperació al si del Diàleg de Seguretat Quadrilateral, conegut com a QUAD —l’acord de seguretat entre els EUA, el Japó, l’Índia i Austràlia—, mentre que el primer any de l’AUKUS —entre Austràlia, el Regne Unit i els EUA— ha deixat uns progressos molt limitats. El 2023 veurem si la tendència es consolida amb l’expansió d’aquestes iniciatives minilaterals, tal com mostraria la inclusió de Corea del Sud al «QUAD-plus», i fins a quin punt l’aparició d’altres propostes aprofundeixen l’erosió dels pilars multilaterals i regionals de cooperació existents.

A més, l’erosió del multilateralisme i dels espais de governança dels reptes globals no solament afecta els marcs de seguretat col·lectiva, sinó també els mecanismes per propiciar i garantir la pau: des de l’absència flagrant de Nacions Unides a la guerra d’Ucraïna fins a la inoperativitat de l’OSCE, l’Organització per a la Seguretat i la Cooperació a Europa. Repensar la seguretat global significa també dotar-se d’instruments de pau, i l’agressió russa a Ucraïna ha aguditzat aquest fracàs. El 2023 serà el moment de plantejar com acaba aquesta guerra, encara que la situació militar al front d’Ucraïna i la situació política a Rússia no propiciïn, encara, un escenari de negociació. Com més temps passi, pitjor serà per a Vladímir Putin, atesa la redistribució del poder polític en marxa dins del Kremlin, molt difícil de dilucidar des de l’exterior. Però la base del putinisme s’està esquerdant.

Una negociació sobre Ucraïna necessitarà un marc o un instrument que funcioni i, ara com ara, els espais existents —els acords de Minsk i la intermediació de l’OSCE— han fracassat. En aquest context, el 2023 la divisió europea sobre el futur de la relació de la UE amb Rússia ressorgirà amb més força, i no es pot descartar —tal com reconeix l’alt representant, Josep Borrell— que s’instauri l’escenari d’un conflicte congelat, cronificat, a l’est d’Ucraïna.

Així, encara que el 2023 no sigui l’any en què veurem néixer noves estructures de pau, sí que ha arribat el moment de començar a pensar a com crear-les.

3. Transicions en col·lisió

Les transicions verda i digital, que semblaven anar plegades cap a la construcció d’un món més sostenible, han entrat en col·lisió. La guerra a Ucraïna i l’impacte de les sancions a Rússia han alterat mercats, dependències, compromisos climàtics i, fins i tot, els temps previstos per refermar l’aposta per energies alternatives. Ha estat aquesta crisi un accelerador o un sabotatge per a la transició energètica?

A l’octubre, l’Agència Internacional de l’Energia va declarar que la guerra d’Ucraïna havia suposat un punt d’inflexió per a un canvi de polítiques i dels mercats energètics «no només de moment, sinó per a les properes dècades». Tanmateix, a curt termini, la por a una falta de subministraments durant l’hivern ha impulsat la demanda de carbó. Segons les tendències econòmiques i del mercat actuals, es preveu que el consum mundial d’aquesta font d’energia hagi augmentat un 0,7% el 2022 i encara augmenti més durant el 2023, arribant així a un nou màxim històric. La construcció de noves infraestructures de combustibles fòssils, tant a Europa com a la Xina; l’endarreriment en els plans per tancar les centrals d’energia que utilitzen carbó, la reobertura de plantes ja tancades, o l’augment dels límits de les seves hores de funcionament poden arribar a erosionar les ambicions climàtiques necessàries per capgirar un escenari que, malgrat els indicis de canvi, segueix encaminat cap a un augment de 2,5 °C de les temperatures per al 2100, segons la Convenció Marc de les Nacions Unides sobre el Canvi Climàtic (UNFCCC, per les seves sigles en anglès). A més, l’energia nuclear també es reforça, amb noves construccions de centrals nuclears a França i el Regne Unit, o amb l’ajornament del tancament de reactors a Alemanya i Bèlgica fins al 2023 i el 2032, respectivament. L’any 2023 entrarà en vigor la polèmica introducció del gas i l’energia nuclear com a energies verdes dins la taxonomia de la Unió Europea.

I, tanmateix, la por a un hivern d’escassetat de subministraments i de crisi energètica a la indústria i les llars ha accelerat un aprofundiment en el mercat únic de l’energia a la UE. Europa ha consensuat un augment de la compra de gas natural liquat —un increment del 70%, segons Bruegel—, la reducció de la demanda de gas natural, i nous acords de compra de gas amb altres actors com Noruega, l’Azerbaidjan o Algèria. El 2023 serà un any que requerirà esforços més vigorosos davant la incertesa d’un futur sense importacions de gas rus (que sumaven el 17,2% de les importacions de gas natural de la UE el setembre del 2022, i que han permès garantir les reserves de grans consumidors com ara Alemanya); com també per la possible reactivació de la demanda xinesa d’importació de gas natural liquat i altres fonts d’energia arran de la fi de la seva política de covid zero.

Després de l’hivern, el món haurà de buscar nous proveïdors d’energia més enllà de Rússia. S’obrirà, així, una nova competició global que mantindrà els preus a l’alça. Segons l'Agència Internacional de l'Energia (IEA, per les seves sigles en anglès), a l’estiu del 2023, Europa pot enfrontar-se a una manca de 30 bcm (milers de milions de metres cúbics) de gas per reomplir les seves reserves. L’Àfrica es presenta com la regió cobejada per múltiples actors interessats a invertir en el seu sector energètic, especialment a països productors com ara Algèria, Nigèria o Tanzània, cosa que podria fer descarrilar l’interès per desenvolupar alternatives més netes al continent. Serà important avaluar la voluntat de la Unió Europea de mantenir les seves ambicions d’una transició justa a l’Àfrica durant el 2023, amb l’inici de la implementació del paquet d’inversions presentat a principis del 2022 dins el Global Gateway.

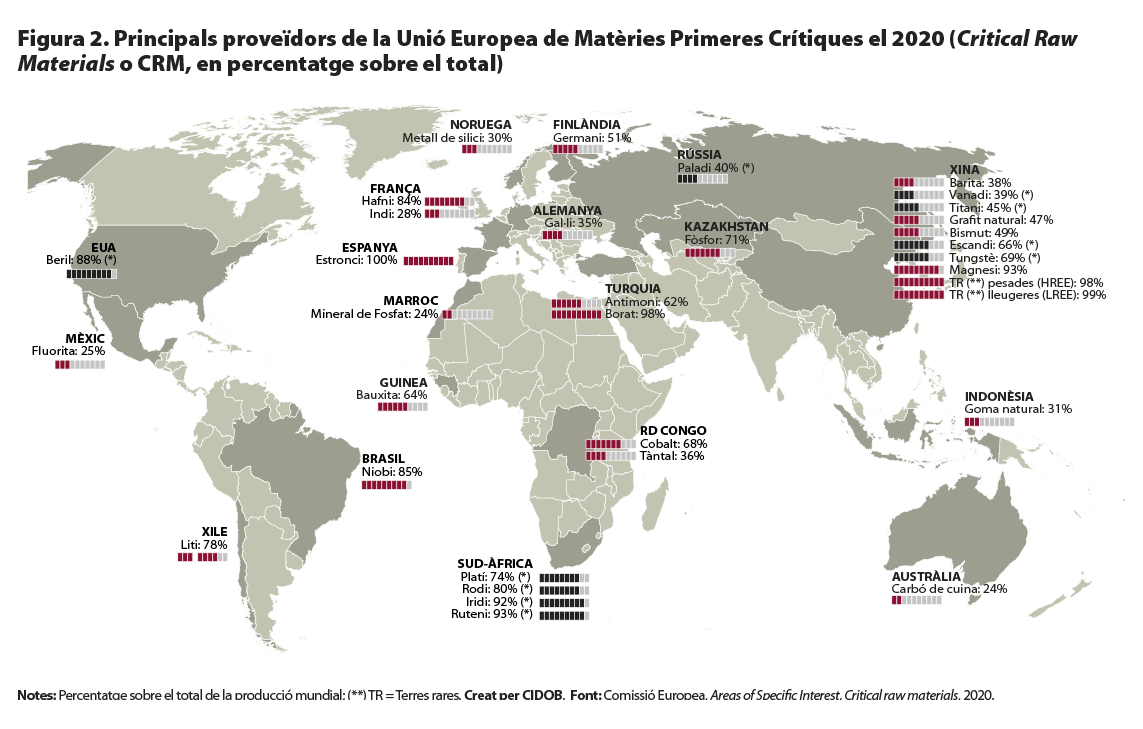

L’altra gran aposta en la cursa per la diversificació energètica ha estat l’increment de l’ús d’energies renovables —amb l’energia solar com a alternativa principal a causa del seu preu i de la construcció i instal·lació amb relativa rapidesa. Als Estats Units, el resultat de les midterm salva, de moment, la Inflation Reduction Act, que preveu la inversió de 369.000 milions de dòlars en seguretat energètica i lluita contra el canvi climàtic per a la dècada vinent. També les grans economies de l’Àsia (la Xina, l’Índia i Corea del Sud) busquen augmentar els seus objectius pel que fa a energies netes i completar ràpidament una transició verda (com el Japó amb el programa Green Transformation). I, a Europa, l’adopció del pla REPowerEU o l’Estratègia d’energia solar de la EU tenen com a objectiu incrementar fins a 320 gigawatts l’energia solar produïda per al 2025. Tanmateix, per aconseguir aquests objectius, Europa mira cada cop més cap a la Xina: des de principis del 2022, s’ha incrementat un 121% la importació de plaques solars produïdes al país asiàtic, segons la consultoria taiwanesa especialitzada en renovables InfoLink. En aquesta transició, la competició per les terres rares guanyarà centralitat, i el 2023 veurem la Unió Europea presentar la seva Llei de matèries primeres crítiques amb l’objectiu d’evitar una nova dependència respecte de la Xina, que representa el 60% de la producció global d’aquests minerals i components necessaris per produir plaques solars, però també bateries elèctriques o parts tecnològiques imprescindibles per a les «transicions bessones», climàtica i tecnològica.

Hi ha estudis que alerten que un nombre molt concret d’elements indispensables per a la revolució digital —molt més escassos en puresa concentrada que els coneguts liti, cobalt, silici o tungstè— podrien començar a faltar ja el 2025. Tot i que les energies renovables continuen sent més assequibles que les fòssils, les tensions del mercat per la inflació, les disrupcions en les cadenes de subministrament i l’increment de preus de metalls i terres rares han portat, durant el 2022, a un augment del 7% del cost de construcció de granges eòliques, a doblar el preu dels panells solars o a un increment del 8% del cost de les bateries per a l’emmagatzematge de l’energia, i podrien continuar pujant l’any vinent a nivell global.

És en aquest capítol, precisament, on s’accelera la col·lisió entre les dues transicions. La digitalització és vista com una condició indispensable per avançar en la descarbonització o en el desenvolupament de nous models d’economia circular. Els seus beneficis són clars: segons el World Economic Forum, les tecnologies digitals podrien reduir fins a un 15% els gasos amb efecte d’hivernacle. Les noves tecnologies —com el 5G, la Internet de les coses, o la intel·ligència artificial— han estat presentades com a eines per millorar l’eficiència energètica i material, reduir el consum energètic o predir i monitorar el clima per elaborar unes polítiques més adequades per fer front a l’emergència climàtica. I, tanmateix, a mesura que la digitalització —amb la transformació tecnològica que implica— s’accelera i s’estén, ho fa també el seu impacte respecte del medi ambient i el canvi climàtic.

En aquest sentit, Internet és responsable d’un 3,8% de les emissions globals de CO2 i representa un 7% del consum global d’electricitat. Tanmateix, la xifra real és molt superior perquè aquest percentatge no inclou l’extracció de metalls i terres rares necessàries per al seu hardware, ni el transport d’aquests materials, com tampoc l’impacte de les deixalles electròniques. La tendència cap a noves tecnologies com les criptomonedes, l’ús del núvol, la intel·ligència artificial, el metavers o la Internet de les coses, implicarà que la demanda energètica continuï creixent.

Paral·lelament, la producció de les infraestructures físiques que requereix el món digital comporten processos d’extracció altament contaminants. La curta vida útil d’alguns d’aquests productes i la necessitat de renovar i actualitzar els equips per a les innovacions tecnològiques també representa un augment de les deixalles electròniques, de les quals només el 17,3% són reciclades. Això implica que més del 80% acabin en abocadors o a la natura, contaminant les terres i les aigües subterrànies i afectant els sistemes alimentaris i els aqüífers, especialment, en països en desenvolupament.

Són justament els països del Sud global els que es troben en una situació de desavantatge a causa de la bretxa digital, com també per la falta d’inversió i d’accés a tecnologies verdes. L’últim informe del Grup Intergovernamental sobre el Canvi Climàtic (IPCC, per les seves sigles en anglès) publicat l’abril del 2022 assenyalava explícitament aquesta tensió: «Les tecnologies digitals tenen un gran potencial per contribuir a la descarbonització. (…) Però, si es deixa sense gestionar, la transformació digital probablement portarà un augment de la demanda energètica, incrementarà les desigualtats i la concentració de poder, deixant les economies emergents, amb un accés menor a les tecnologies digitals, enrere.» Així, l’Àfrica presenta una bretxa de 2,8 bilions de dòlars en finançament climàtic, i el sud-est asiàtic, de 3,1 bilions de dòlars, segons l’Asian Development Bank.

4. Recessió econòmica global?

Les conseqüències de la guerra d’Ucraïna per a l’energia, les persistents disrupcions en la cadena mundial de subministraments, i les polítiques monetàries adoptades davant una inflació creixent han portat el futur econòmic del 2023 al pessimisme. Segons el Fons Monetari Internacional, el 2022 tancarà amb un creixement econòmic mundial a l’entorn del 3,2%. No obstant això, en les seves previsions per al proper any, aquesta xifra cauria fins al 2,7% —la més baixa des del 2001, amb l’excepció del 2020 per l’impacte de la pandèmia. El Banc Central Europeu alerta que l’eurozona podria entrar aviat en una lleu recessió tècnica o estancament. Un escenari ombrívol per a un món que encara intenta revertir els estralls socials i econòmics de la pandèmia i, de nou, es veu abocat a la volatilitat.

La inflació, que l’any passat ja assenyalàvem com un dels elements principals de desestabilització, ha seguit a l’alça, tot i que s’ha contingut a finals del 2022. Les causes són múltiples: escanyaments en l’oferta, augment del cost de l’energia, estímuls fiscals, etc. L’FMI estima que el 2022 s’arribarà al pic de la inflació, amb una mitjana global anual del 8,8%, i que descendirà al 6,5% el 2023, i al 4,1%, el 2024. No obstant això, mentre el Banc Mundial alerta que les polítiques actuals podrien no ser suficients per reduir la inflació, alguns experts adverteixen del perill de sobrereacció que podria portar a agreujar els efectes d’aquesta alça de preus. Mentre, les mesures monetàries del Banc Central Europeu per frenar la inflació es mantindran en els propers mesos, i s’espera que la Reserva Federal estatunidenca, per la seva banda, continuï augmentant les taxes d’interès durant el 2023.

En algunes regions del planeta, el risc econòmic, monetari i social dibuixarà un 2023 altament inflamable. A l’Orient Mitjà i la mediterrània oriental, la inflació ha arribat a màxims històrics, amb el Líban, Turquia i l’Iran registrant uns increments de preus del 162%, el 85% (la dada més alta des del juny del 1998) i el 41%, respectivament, que dificulten encara més l’accés als aliments per a una part significativa de la població. Síria i el Iemen també han vist un augment del preu de la cistella bàsica a l’entorn del 97% i el 81%, respectivament.

A Turquia, amb unes eleccions presidencials previstes per al juny del 2023, Recep Tayyip Erdogan es troba en el punt de mira per unes polítiques que han perjudicat la lira turca, i han provocat una crisi monetària al país. La caiguda de la lira en un 44% el 2021 i en un 29% aquest 2022 ha estat la principal raó de l’augment de la inflació, a més de l’increment dels preus de l’energia.

També el peso argentí ha perdut el 41% del seu valor davant del dòlar als mercats informals i financer, i això farà que el país acabi el 2022 amb una pujada de preus al voltant del 97%, i les previsions per al 2023 apunten a un 95,9% (davant del 60% projectat pel Govern al pressupost nacional). La tercera economia més gran de l’Amèrica Llatina sofreix, des de fa anys, una elevada inflació, agreujada des del març pels efectes de la guerra a Ucraïna. L’Argentina es va comprometre davant l’FMI a aconseguir l’equilibri fiscal el 2024, una meta que sembla cada vegada més llunyana. L’elevat deute públic argentí pesa com una llosa sobre l’economia del país i les properes eleccions presidencials, previstes per a l’octubre del 2023.

El risc que una crisi de deute s’ampliï a les economies emergents durant el 2023 està augmentant. Sri Lanka ha estat la primera alarma. Al maig del 2022, el país es declarava incapaç de pagar els interessos del seu deute internacional per primera vegada, i anunciava que no tenia dòlars per importar productes bàsics. El 2023 també caldrà seguir l’evolució d’El Salvador. Durant el 2022, el govern ha implementat una política monetària incoherent, marcada per un dèficit comercial, poques reserves i la vinculació de la seva moneda al bitcoin, afectada per l’enfonsament de la criptomoneda al novembre. A principis del 2023, el país centreamericà ha de fer front a un pagament de 800 milions de dòlars, però, de moment, el president salvadorenc, Nayib Bukele, ha optat per recomprar el seu propi deute abans del seu venciment.

Segons The Economist, 53 països emergents són al caire de no poder fer front als pagaments dels seus deutes a causa de l’augment de preus, de la desacceleració de l’economia mundial. Alguns dels països que el 2023 presentaran una situació més delicada són el Pakistan, Egipte o el Líban, que difícilment podran fer front als pagaments de deute extern. També serà rellevant observar les polítiques econòmiques dels nous governs de l’esquerra llatinoamericana, obligats a respectar una política austera que posi en risc les seves promeses de millora social o, per contra, incrementar la despesa pública.

Per la seva banda, durant el 2023, la UE ha de començar a negociar els ajustos necessaris al pacte d’estabilitat i creixement. La Comissió Europea va presentar, a principis de novembre, una proposta de reforma que rebaixa la rigidesa fiscal per complir amb una cotilla de deute (60% del PIB) i dèficit (3% del PIB), suspesa des de l’inici de la pandèmia. La Comissió ofereix camins d’ajust específics per a cada país, en comptes d’una via única per a tots. A canvi, els països hauran d’acceptar sancions si no compleixen amb les regles establertes. La reforma del marc de governança econòmica requerirà l’aprovació dels 27 i està per veure com reaccionaran els països tradicionalment defensors de la disciplina fiscal, com ara Alemanya, els Països Baixos, Àustria, Dinamarca o Finlàndia. Els debats definitius podrien arribar en el segon semestre del 2023, durant la presidència espanyola de la UE.

L’escenari de turbulències econòmiques ha arribat també a les grans corporacions tecnològiques globals. Al novembre del 2022, Meta, Twitter i la plataforma de gestió de clients Salesforce van acomiadar 24.000 persones només als Estats Units, i Amazon va posar en marxa la retallada de plantilla de més envergadura en nombres absoluts en la història de la companyia, una retallada que afecta uns 10.000 treballadors. A la Xina, alguns dels gegants tecnològics com Baidu, Didi i Alibaba han acomiadat al voltant del 20% de les seves plantilles, segons el sector. I, també al novembre, Tencent va anunciar que prescindiria de 7.000 treballadors i treballadores.

Enfortits per l’acceleració digital viscuda durant la pandèmia i unes posicions dominants de mercat, els gegants tecnològics han acabat exposats a un doble test d’estrès que els obliga a avaluar la sostenibilitat del seu model de negoci. D’una banda, les grans corporacions digitals han de bregar amb uns tipus d’interès alts i amb els canvis en els patrons de consum provocats per l’encariment del cost de la vida. Però, de l’altra, també s’obre l’interrogant sobre el futur del sector per la dependència de la tecnologia respecte les terres rares, uns recursos que són ja objecte de confrontació.

Si a tot això hi afegim l’abrupte aterratge d’Elon Musk a Twitter i la seva primera topada amb la Unió Europea i els plans de Brussel·les per limitar el poder monopolístic de les grans plataformes i reforçar la política de moderació de continguts. El poder transnacional d’aquests gegants ha trobarà amb una reforçada voluntat de regulació. El paquet legislatiu aprovat el 2022 per la UE en matèria de serveis i mercats digitals (la DSA i la DMA, per les seves sigles en anglès) s’ha d’aplicar a la Unió, a tot estirar, l’1 de gener del 2024.

5. Crisi d’accés i garanties als béns bàsics

La guerra a Ucraïna ha agreujat les dificultats d’accés a l’energia, als aliments i a l’aigua potable. La provisió de béns públics globals, que és un requisit previ per al desenvolupament i és vital per a la reducció de la pobresa i la desigualtat entre països, sofreix avui els estralls de la rivalitat geopolítica, d’una nova confrontació pels recursos naturals, i els efectes d’un afebliment de la governança global i de la cooperació internacional.

L’impacte de la invasió russa d’Ucraïna en les exportacions mundials de productes agrícoles, llavors i fertilitzants ha agreujat la crisi alimentària mundial ja existent per la convergència dels xocs climàtics, els conflictes i les pressions econòmiques. Causes, totes elles, interconnectades que, després d’anys de progrés, han portat el nombre de persones que pateixen fam extrema a batre els pitjors rècords. El món s’enfronta a una crisi alimentària sense precedents i sense final aparent. Segons les Nacions Unides, el 2022 hi ha uns 345 milions de persones de 82 països en situació d’inseguretat alimentària aguda o d’alt risc, uns 200 milions més que abans de la pandèmia.

A l’Orient Pròxim i al nord de l’Àfrica, dues regions ja colpejades per la inflació i que importen més del 50% del blat que consumeixen des de Rússia i Ucraïna, l’augment del cost de la vida i la falta de disponibilitat de béns bàsics han desencadenat protestes massives. El Programa Mundial d’Aliments (PMA) adverteix que el 2023 podria ser encara pitjor. Si la crisi alimentària d’enguany es deu principalment a una interrupció logística pel bloqueig de les exportacions —tant de cereals com de fertilitzants—, el 2023 el subministrament d’aliments podria estar en perill per l’efecte d’aquestes disrupcions sobre els cultius, així com per la possibilitat d’episodis climàtics extrems. L’escassetat d’aliments afecta, fins i tot, les organitzacions internacionals d’ajut humanitari, que també veuen minvats els seus recursos per fer front a unes xifres de fam a l’alça.

A Ucraïna, almenys 15,7 milions de persones necessiten protecció humanitària urgent, i sis milions pateixen manca de subministrament d’aigua. A l’Afganistan, vuit milions de persones estan en risc de patir gana i, al sud d’Etiòpia, una sequera extrema, sumada a la crisi política amb enfrontaments armats entre el Govern central i el Front Popular d’Alliberament de Tigre, han provocat ja quatre milions de desplaçaments, i dos milions de persones estan en perill de patir fam. Les situacions d’emergència es repeteixen al Sudan del Sud o al Iemen.

La violació d’un dret bàsic com l’accés a l’alimentació incideix, a més, de manera directa sobre altres drets humans, com la salut, l’accés a l’aigua, un nivell de vida adequat i lliure de violència. A més, aquestes crisis interrelacionades, instigades i agreujades per la guerra, tenen un impacte devastador sobre les dones i les nenes a tot el món. Nacions Unides ha denunciat els augments alarmants de la violència de gènere i el sexe transaccional per a l’alimentació i la supervivència, que posen en més perill encara la salut física i mental de les dones.

També els alts preus de l’energia influiran en el retrocés dels índexs globals de desenvolupament. És probable que uns 75 milions de persones que recentment van accedir a l’electricitat perdin la capacitat de pagar-la, cosa que significa que, per primera vegada des que l’Agència Internacional de l’Energia aporta dades, el nombre total de persones al món sense accés a l’electricitat ha tornat a créixer, i gairebé 100 milions de persones poden tornar a dependre de la llenya per cuinar, en comptes de solucions més netes i saludables.

Països en desenvolupament estan sent víctimes d’apagades i protestes a causa de la crisi energètica i de la impossibilitat d’obtenir energia a preus assequibles. Durant el 2022, a Indonèsia hi ha hagut més de 400 manifestacions pel preu de la gasolina, i a l’Equador es van comptabilitzar més de 1.000 protestes, només al mes de juny, pel preu del combustible. Mentre, els països productors de petroli i gas, com ara Qatar, s’estan enriquint encara més.

A escala europea, l’hivern del 2023 serà el moment de posar a prova els límits de la solidaritat entre els països de la UE. Si bé s’han negociat nombroses mesures comunes per alleujar les pressions econòmiques als mercats i les llars (des de les compres conjuntes de gas fins a la revisió a llarg termini del mercat europeu de l’electricitat a favor de les energies renovables en la producció energètica de la Unió, incloent-hi la reducció voluntària del 10% del consum brut de l’electricitat), aquestes mesures xoquen amb les respostes fiscals nacionals d’uns certs estats membres i han causat friccions internes entre governs perquè evidencien, una vegada més, la capacitat desigual entre els països europeus. Alemanya, per exemple, ha assignat fons propers al 8% del seu PIB, valorats en 264.000 milions d’euros des del 2021, gairebé més del doble que les mesures fiscals acumulades introduïdes pels dos estats següents que més han gastat en valors absoluts: França (71.600 milions d’euros) i Itàlia (62.200 milions d’euros).

D’altra banda, l’any 2023 es commemorarà el 75è aniversari de la Declaració Universal dels Drets Humans i el 30è de l’adopció de la Declaració i Programa d’Acció de Viena sobre drets humans. En aquest context, l’ONU continua insistint en la necessitat d’un nou consens sobre els béns públics globals, entre els quals la vacunació universal, l’exemple més contundent de la desigualtat que regeix l’accés als béns bàsics. Segons Oxfam Intermón, uns 5,6 milions de persones moren cada any a les regions amb menys recursos per falta d’accés a serveis de salut.

La desigualtat que es va evidenciar amb els processos de vacunació contra la pandèmia de la COVID-19, particularment a les regions de l’Àfrica i de la Mediterrània oriental, continuarà sent problemàtica el 2023, especialment als països més endeutats, tant del Nord com del Sud global. L’objectiu de l’Organització Mundial de la Salut (OMS) per al 2022, que era arribar a vacunar el 70% de la població mundial, quedarà per sota d’aquest llindar a gran part del continent africà, però també en alguns països d’Europa, Llatinoamèrica i Oceania.

Per la seva banda, el Govern dels Estats Units ha admès que, a inicis del 2023, es quedarà sense fons per adquirir i distribuir vacunes i tractaments contra la COVID-19, per la qual cosa deixaran d’estar subvencionats per l’Administració. Les projeccions marquen, a més, que les reserves de dosis de reforç comprades fins ara s’esgotaran en començar l’any. Això implica que la lluita contra la pandèmia passarà a les mans del mercat privat en un país on el 41% dels adults afirma tenir problemes per pagar les factures mèdiques i s’ha d’endeutar.

6. Inestabilitat i descontentament social

Els impactes de la permacrisi tenen una incidència directa en l’empitjorament de les condicions de vida de les llars, i això es tradueix en un augment del malestar social i de les protestes ciutadanes com a expressió del descontentament. El 2022, més de 90 països han registrat mobilitzacions per la falta d’accés als béns públics.

A l’Amèrica Llatina, els alts preus dels combustibles han encès protestes al Perú, l’Equador i Panamà al llarg de l’any, així com a l’Argentina, on les manifestacions han estès les demandes per reclamar més llocs de treball i ajuts davant les altes taxes d’inflació. Aquest malestar social impactarà de ple en el camí a les urnes de l’Equador i l’Argentina, que tenen eleccions previstes per al febrer i l’octubre del 2023, respectivament.

L’hivern del descontentament a Europa —que ja ha vist mobilitzacions de milers de persones a Grècia, el Regne Unit, Àustria, Alemanya, o la República Txeca— es podria intensificar el 2023, quan les conseqüències de la crisi energètica siguin més visibles. L’enquesta d’EUpinions revela que un 49% de la població de la UE assenyala l’augment del cost de la vida com la seva principal preocupació. D’altra banda, els sacrificis econòmics davant la crisi energètica han reduït lleument el suport envers una independència energètica de la Unió Europea a qualsevol preu: si al març el suport era d’un 74%, al setembre —abans de l’arribada del fred— era del 67%. Tenint en compte que els preus continuaran alts, les protestes no desapareixeran, sinó que al 2023 poden anar a més.

L’Orient Mitjà i el nord d’Àfrica podrien ser, una altra vegada, l’epicentre d’una nova onada de protestes massives un cop finalitzat el progrés democràtic, iniciat fa una dècada, i la tornada de Tunísia a l’autoritarisme. Amb la inflació cada vegada més pròxima als nivells del 2011, quan el descontentament social i la frustració van desencadenar l’inici de les primaveres àrabs, el Líban, Tunísia, Egipte i Algèria podrien ser de nou escenari de protestes en contra dels règims actuals. L’Iran serà també un altre dels països a seguir. La repressió de les protestes iniciades després de la mort de la jove kurda Mahsa Amini ha deixat fins ara 488 víctimes mortals, segons Human Rights Watch, algunes d’elles menors d’edat, i milers de detinguts. La capacitat de resiliència mostrada, sobretot pels joves que es van mobilitzar de cap a cap del país, mantindrà viva la protesta el 2023, amb la possibilitat de guanyar força si altres greuges conflueixen, com ara la delicada situació econòmica del país, i les tensions internacionals i regionals, amb els atacs de l’Iran a la regió kurda de l’Iraq.

A la Xina, les espontànies i inaudites protestes, de finals de 2022, contra la política de covid zero —amb expressions de dissidència davant del Govern després de l’incendi a Ürümchi, capital de la regió de Xinjiang—, van emergir com a testimoni de la frustració d’àmplies capes de la població i que poden reemergir en qualsevol moment. A Tailàndia, el resultat de les eleccions previstes per al 2023, en les quals el primer ministre Prayut Chan-o-cha busca la reelecció després d’arribar al poder amb un cop d’estat el 2014 i haver complert el límit de vuit anys al poder, podria tornar a aixecar protestes multitudinàries a favor de la democràcia.

Les mobilitzacions per la justícia —social, climàtica i de gènere— també tornaran al carrer, amb la pandèmia gairebé oblidada. L’anunci de la celebració de la propera COP28 als Emirats Àrabs Units ha estat com una galleda d’aigua freda per als activistes climàtics, ja descontents per l’esquiu phase out dels combustibles fòssils i el carbó, consensuat en les últimes dues edicions. La celebració d’una cimera tan important en un país productor de petroli i gas sembla confinar l’esperança per al clima fins a la COP29, que es podria celebrar a Austràlia, juntament amb les illes del Pacífic. Tanmateix, la mobilització pel clima tornarà al carrer el 2023: Extinction Rebellion ha cridat ja més de 100.000 activistes a envoltar el Parlament britànic a principis del mes d’abril de 2023, per començar mobilitzar la societat civil davant les dificultats que es preveuen per a la protesta durant la pròxima COP al país àrab.

També serà present al carrer la mobilització pels drets sexuals i reproductius, tal com van demostrar les midterm als Estats Units, on el dret a l’avortament va ser un dels factors de pes per a la participació electoral. L’anul·lació, el juny de 2022, de la sentència «Roe contra Wade», que garantia el dret a l’avortament de les dones en aquest país, portarà més de la meitat dels estats a prohibir o limitar els supòsits per a la interrupció de l’embaràs. A mesura que aquestes disposicions siguin adoptades el 2023, les activistes a favor dels drets sexuals i reproductius prendran els carrers en signe d’oposició —a més de llançar accions per paralitzar part de les restriccions o millorar, a escala estatal, l’accés als anticonceptius—.

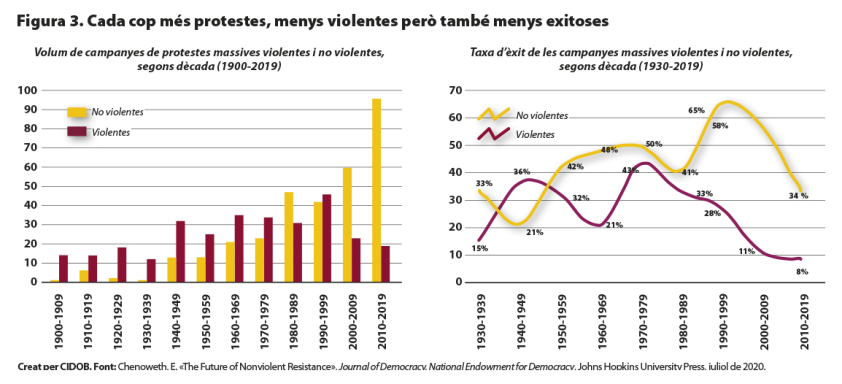

Ara bé, seran escoltades totes aquestes protestes? Segons el Mass Mobilization Project de Harvard, les mobilitzacions no violentes han augmentat en els darrers anys a tot el món, però la majoria no han aconseguit l’efectivitat suficient per assolir canvis. Segons aquest estudi, si en la dècada passada, el 42,4% de les protestes van tenir èxit en les seves reivindicacions; el 2020 i el 2021, només un 8% van aconseguir els seus objectius. Mentre que les mobilitzacions esporàdiques neixen en molts casos gràcies a les xarxes socials, l’horitzontalitat sembla haver desbancat l’organització activista i estratègica que havia ajudat a l’èxit de les protestes de les dècades anteriors.

L’increment de la protesta pacífica ha coincidit també amb la normalització de la violència com a eina política, tant per part dels aparells de repressió dels estats com entre sectors de la societat especialment reaccionaris, tal com va mostrar l’estesaviolència durant la campanya electoral i després de la victòria de Lula da Silva al Brasil, o les estratègies d’alguns grups d’extrema dreta a Europa. El 2022, el relator especial de Nacions Unides per al dret d’assemblea i associació pacífica, Clément N. Voule, ha denunciat la tendència global cap a un enfocament militarista de la gestió de la protesta pacífica, a través de la militarització de la resposta i la persecució dels manifestants. Segons la base de dades ACLED, que estudia les protestes i la violència política a tot el món, el 2022 hi ha hagut més casos de violència contra civils que l’any anterior, tot i que menys letals. Aquestes xifres confirmen una tendència creixent de la violència política des del 2016, amb aproximadament 28.000 casos a tot el món, 12.000 dels quals a l’Amèrica Llatina. A l’Àfrica, el calendari electoral del 2023 presenta dates importants a l’entorn de les quals s’esperen mobilitzacions contra els líders actuals, com a Zimbàbue o Sierra Leone, i un increment de la violència política, com el cas de Nigèria, que tanca el 2022 amb milers de víctimes per actes violents que amenacen la campanya electoral per a les presidencials de finals de febrer del 2023.

Però el cas més paradigmàtic el trobem als Estats Units, on els darrers anys una part creixent de la població accepta l’ús de la violència política. Segons un estudi de la UC Davis publicat l’estiu del 2022, un 20,5% de la ciutadania estatunidenca considera que la violència política és justificable en general, i un 2% —a l’entorn d’uns cinc milions de persones— estaria disposat a matar algú per un objectiu polític. En aquest context altament polaritzat, hi ha hagut un increment d’actes violents i tirotejos massius sota discursos incendiaris, per exemple, en relació amb qüestions com el racisme o els drets de la població LGBTI+. Aquesta tendència, juntament amb la dificultat d’adoptar una legislació per al control d’armes, alimenta la possibilitat d’un esclat de violència que desestabilitzi el país en el camí cap a les presidencials del 2024.

7. Fractures i atomització dels moviments i les seves reivindicacions

Emmanuel Macron ho ha descrit com «la fi de l’abundància», i alguns economistes teoritzen sobre «la fi del que és barat» (ja siguin els diners o els costos de producció). Vivim amb una sensació d’esgotament: s’acaba el temps per revertir el canvi climàtic; escasseja la solidaritat; perdem capacitat adquisitiva per fer front a les nostres necessitats més bàsiques; l’estrès hídric guanya terreny, i ens sobra, sobretot, sensació de fragilitat. La permacrisi retrata, segons el diccionari Collins, un «període prolongat d’inestabilitat i inseguretat» provocat per una concatenació de successos que han anat impactant sobre la nostra realitat. Portem anys de desigualtats creixents, però ara el model sembla trencat i, davant un canvi estructural tan profund, les pors i l’ansietat s’acumulen.

La protesta guanya terreny —tant en democràcies com en dictadures— però, cada vegada més, ho fa en societats fracturades, polaritzades. L’«erosió de la cohesió social» és el risc que més s’ha aguditzat a escala mundial des de l’inici de la crisi de la COVID-19, segons el Global Risk Report 2022, i es percep com una amenaça crítica per al món, tant a curt termini, com a mitjà i llarg.

En un informe publicat pel Pew Research Center el novembre del 2022, Corea del Sud (90%), els Estats Units (88%), Israel (83%), França (74%) i Hongria (71%) són, dels països analitzats, els cinc que presenten un major percentatge de població que creu que existeix una divisió i una tensió política rellevant al seu país. La polarització està a l’alça. El 2022, els Països Baixos (61%), el Canadà (66%), el Regne Unit (68%), Alemanya (68%) i Espanya (68%) han registrat un augment de més de 10 punts pel que fa a la percepció ciutadana sobre l’existència de conflicte polític entre simpatitzants de diferents partits, respecte l’any anterior.

És en aquest context que la megatendència a la fragmentació global ha arribat fins i tot als moviments de protesta i a les seves reivindicacions. La polarització i la ruptura presents en les societats del Nord i el Sud global es reprodueixen també en els moviments socials, incloent-hi els corrents emancipadors que busquen avançar en el reconeixement dels drets de gran part de la població.

En els darrers anys, el moviment feminista, per exemple, s’ha trobat immers en una fractura a l’entorn de grans debats com el treball sexual, la definició del subjecte del feminisme, la mateixa conceptualització del gènere, o la inclusió de les persones trans. Les diferents posicions han arribat a provocar tensions i polèmica entre sectors del moviment amb opinions oposades, a fomentar la desinformació, i a reobrir, dins el col·lectiu, debats que es creien superats des de feia dècades. En aquests espais, el dubte i la fractura han arribat a congelar o frustrar avenços progressistes a causa de la contradicció en les prioritats de les diferents faccions dins el moviment. Al seu torn, la fractura ha obert espais perquè alguns sectors socials, polítics i religiosos conservadors hagin pogut articular una mobilització a la contra del que consideren una «ideologia de gènere» sota posicions falsament definides com a feministes. Aquesta involució no fa més que amenaçar drets i llibertats bàsiques, així com alimentar discursos violents contra les dones i altres col·lectius com el LGBTI+, o grups migrants.

La fractura també s’ha produït a l’interior de la mobilització ecologista i contra la crisi climàtica, amb protestes que han anat evolucionant en els darrers anys envers estratègies diferents. Al final del 2022 han irromput noves formes de denúncia: accions sensacionalistes —com enganxar-se a un quadre o ruixar-lo amb sopa de tomàquet— han acaparat l’atenció mediàtica per retornar l’acció climàtica al debat públic. El seu objectiu? Intentar trencar la il·lusió que «tot està bé» mitjançant accions que afectin i sabotegin el dia a dia, ja sigui en el trajecte a la feina, durant un partit de futbol, o en una visita a un museu. Tanmateix, alguns d’aquests actes vandàlics no solament han acabat desviant l’atenció sobre l’emergència climàtica, sinó que poden arribar a generar un rebuig social que sigui contraproduent per als objectius que persegueixen. La cultura també és un bé comú.

En general, tots aquests canvis reflecteixen el desencís de molts d’aquests moviments, i especialment dels joves, per la inacció i el continuisme dels governs davant les crisis que ens aguaiten. El 2023, aquest activisme disruptiu serà encara més present, amb crides específiques a la desobediència civil.

8. Autoritarisme sota pressió

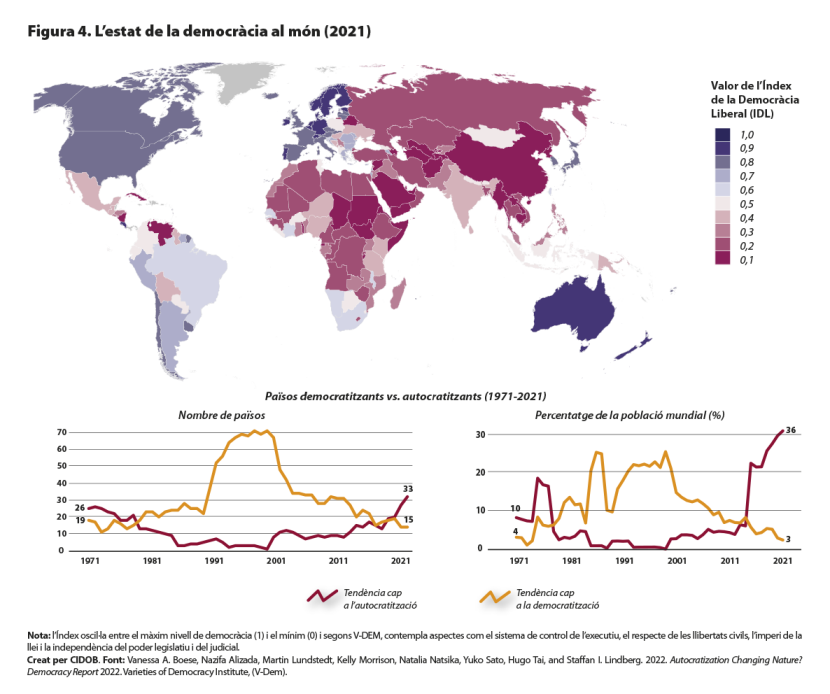

El 70% de la població mundial —més de 5.000 milions de persones— viu sota el pes de dictadures. La involució democràtica guanya terreny. L’informe de l’institut V-Dem sobre l’estat de la democràcia al món adverteix que el grau de democràcia de què gaudeix la ciutadania global el 2022 «ha baixat als nivells del 1989». Els últims trenta anys d’avenços democràtics han quedat esborrats del mapa. Tanmateix, no solament la democràcia està sota pressió. Les autocràcies electorals també tenen un any amb molts interrogants per davant. El 2023 veurem com alguns d’aquests lideratges autoritaris estan cada cop més qüestionats, ja sigui per divisions internes dins del mateix sistema o per la força de moviments opositors.

El recent anunci del règim iranià de dissoldre l’anomenada policia de la moral, després de més de dos mesos de protestes per la mort de la jove Mahsa Amini durant el seu arrest per, presumptament, no observar el codi de vestir islàmic, demostra la pressió interna que divideix les elits del poder a l’Iran. La tensió entre l’aparell de seguretat i el religiós, amb els líders del sector més reformista en arrest domiciliari o a l’exili, augura un 2023 complicat per al règim de Teheran.

El mateix s’esdevé a la Xina, principal soci comercial de l’Iran. A finals d’octubre, Xi Jinping es va assegurar un tercer mandat com a líder més poderós de la Xina en dècades, però només un mes més tard havia de fer front a les protestes més significatives des de Tiananmen, el 1989. És la suma de factors com el malestar per tres anys de confinaments forçosos interminables contra la pandèmia, la còlera per la gestió injusta de la política de covid zero per part d’alguns governs locals, però també les protestes laborals, com la que ha esclatat a la fàbrica d’iPhones de Zhengzhou. Potser per separat podrien ser només episodis de contestació local, que periòdicament emergeixen en un país enorme, però junts reflecteixen el malestar social dels joves universitaris, dels treballadors migrants i d’una classe mitjana, que és qui més nota el canvi de vida imposat pel tancament de fronteres i per l’alentiment econòmic.

També Vladímir Putin té un altíssim grau de pressió, pràcticament a tots els fronts. El descontentament social intern a Rússia, tot i que fins ara absent i censurat als espais públics, cerca altres vies de protesta, sobretot a través de les xarxes socials. El suport popular a la invasió russa d’Ucraïna ha caigut dràsticament els darrers mesos i, com més s’allargui la guerra, més evident es farà. L’altra pressió l’exerceixen les divisions en la cúspide del putinisme, difícils d’identificar a l’ombra de la personalització del poder que exerceix el president rus. Tanmateix, els pilars del règim, com els siloviki (el cercle de confiança del president), el Servei Federal de Seguretat (FSB), els oligarques —amb figures que han guanyat visibilitat i poder al Kremlin, com el cap de Wagner, Ievgueni Prigojin—, el partit Rússia Unida o la Guàrdia Nacional, també estan sota la pressió del que s’esdevingui al front militar. Les especulacions sobre el futur polític de Vladímir Putin o d’una Rússia sense ell guanyaran força durant els propers mesos.

Els homes forts semblen haver entrat en crisis. Jair Bolsonaro ha perdut les eleccions al Brasil, i les midterm als Estats Units van delimitar l’onada trumpista. A l’expresident li ha sortit un rival conservador —Ron DeSantis, figura ascendent del Partit Republicà— amb qui mesurar les forces de cara a les presidencials del 2024. Un clar toc d’atenció per a altres polítics, com el president turc Recep Tayyip Erdogan, i les seves aspiracions de reelecció davant una oposició que es presenta més unida i més forta que mai.

També és important observar què passarà a Veneçuela amb Nicolás Maduro. La crisi energètica ha propiciat nous espais d’obertura, just a l’avantsala d’unes eleccions presidencials, previstes per al 2024, que es podrien presentar com una oportunitat. De moment, l’oposició veneçolana vol organitzar unes primàries durant el 2023 per elegir el candidat que s’haurà d’enfrontar a l’oficialisme.

9. Fragmentació regulatòria, desglobalització sectorial

No ens trobem només en un món de dos —marcat per la confrontació bipolar entre els Estats Units i la Xina—, sinó davant dos mons que es van configurant en paral·lel, però amb espais d’interrelació. L’acceleració de la competició estratègica ha anat plegada amb una amplificació de les vulnerabilitats inherents a la hiperconnectivitat. I la Xina és al centre dels dos processos. La política de covid zero, que a finals de 2022 continua bloquejant grans ports internacionals xinesos i impactant en les cadenes de subministraments globals, ha precipitat la transformació del model de globalització, encara en procés de redefinició.

Cada nova crisi augmenta la pressió dels governs per limitar riscos. L’impacte global de la pandèmia i de la guerra d’Ucraïna sobre la cadena de subministraments i l’accés a béns globals sembla haver propiciat un retorn a la regionalització geoestratègica, fins i tot a la mateixa Xina. Oficialment, el Govern de Beijing parla de l’«era de la doble circulació», un període en el qual el domini d’unes cadenes de valor monocèntriques a l’entorn de la potència exportadora de la Xina conviurà amb la política de localització de les seves pròpies cadenes de subministrament i manufactura. Els vehicles de fabricació xinesa ja dominen el mercat mexicà, per exemple, i continuaran fent-ho durant el 2023. Tesla fabrica la meitat dels seus automòbils a Xangai, i SEAT ha anunciat que el primer SUV 100% elèctric de la companyia sortirà, a finals del 2023, de la nova fàbrica del Grup Volkswagen a Hefei (Xina).

Per la seva banda, els Estats Units han impulsat la seva indústria verda amb una Llei de reducció de la inflació, que conté elements discriminatoris que poden perjudicar la Unió Europea. Davant les limitacions del Consell de Comerç i Tecnologia, establert entre els EUA i la UE, i de l’Organització Mundial del Comerç, que té el seu òrgan d’apel·lació encara bloquejat, la Unió Europea haurà de debatre, aquest 2023, quin ús està disposada a fer de la seva política de la competència, del marc de les ajudes d’estat i de la seva política comercial, per evitar continuar en desavantatge competitiva davant altres actors globals. La dificultat europea per canalitzar inversions, exemplificada en el lent desplegament dels fons Next Generation EU, i la pèrdua de competitivitat per l’increment dels costos energètics han revifat la necessitat d’encarar aquest debat.

Per tant, som davant d’una reglobalització o regionalització de geometria variable, davant d’un desacoblament selectiu, de doble circulació. La integració seguirà, especialment, en els sectors on la connectivitat o la necessitat mútua és vital per al desenvolupament dels actors, i el desacoblament es produirà en sectors estratègics de la confrontació geopolítica, com ara la tecnologia, la seguretat i la defensa. Aquest reset accelerat de la globalització, provocat tant per la pandèmia com per la guerra d’Ucraïna, no afecta només als centres de producció i a les cadenes de distribució. Som davant d’un replantejament —fins i tot davant d’un qüestionament, per part d’alguns actors— de les estructures de governança internacional i de l’entramat institucional de Bretton Woods.

El poder comercial de la Xina ha estat el seu principal instrument d’influència global, i el seu pes econòmic, l’estímul per reclamar més poder dins les institucions financeres internacionals (FMI i Banc Mundial). Però, amb el debat sobre la reglobalització guanyant adeptes, la Xina també ha accelerat el seu propi entramat d’organitzacions i mecanismes d’influència geopolítica. El gener del 2022, Beijing va llançar l’Associació Econòmica Integral Regional, una nova i àmplia àrea de lliure comerç a l’Àsia-Pacífic que inclou la Xina i diversos aliats estratègics dels Estats Units, com el Japó i Austràlia. L’Organització de Cooperació de Xangai o la constitució del Banc Asiàtic d’Inversió d’Infraestructures són també instruments clau que, ja en els darrers mesos del 2022 i durant el 2023, es configuraran com a espais importants d’aquesta transformació geopolítica. A més, un possible enfortiment dels BRICS durant el 2023 també pot reforçar el paper del Nou Banc de Desenvolupament (NDB, per les seves sigles en anglès). L’any vinent s’hauria de celebrar el tercer Belt and Road Forum, per tal de donar una nova embranzida a la iniciativa insígnia de la política exterior xinesa de Xi Jinping amb l’objectiu de promoure la connectivitat d’infraestructures en una nova fase de la globalització. No obstant això, la imatge del projecte ha estat contestada els darrers anys a causa de l’aturada de projectes per falta de finançament i, fins i tot, per la fallida de Sri Lanka. La resposta de Beijing ha estat l’adopció de nous projectes com la Iniciativa Global de Seguretat de Dades (2020), la Iniciativa Global de Desenvolupament (2021) o la Iniciativa Global de Seguretat (2022), que busquen solucionar algunes de les febleses de la Franja i la Ruta, i que agafaran força durant el 2023 com a nou marc per a la política exterior xinesa, que prioritzarà el Sud Global i consolidarà la influència de Beijing als països en desenvolupament.

Davant aquesta nova realitat, els altres actors del joc geopolític també han desplegat les seves pròpies estratègies. Washington ha endurit les restriccions sobre els intercanvis tecnològics amb Beijing i ha incrementat les seves mostres de suport a Taiwan; mentre, la Unió Europea ha reforçat el seu múscul econòmic amb mecanismes com ara l’Instrument contra la coerció, encara en fase de negociació, que planteja un paquet harmonitzat de contramesures davant possibles amenaces comercials per part de països tercers, i que se sumarà al Reglament per al control de les inversions estrangeres directes, ja existent, que limita les inversions que puguin afectar potencialment la seguretat o l’ordre públic de la UE. Però, a més, en els darrers temps s’han presentat el Partnership for Global Investment and Infrastructure, del G7 (2022), el Build Back Better World, de Joe Biden (2021), o el Global Gateway, de la Unió Europea (2021), per competir per aquests espais d’influència i desenvolupament a escala global.

Tenint en compte aquesta proliferació d’instruments diferents, que giren a l’entorn de dos nuclis de poder confrontats, l’FMI adverteix del risc de «fragmentació geoeconòmica»; una fragmentació del món en «diferents blocs econòmics amb diferents ideologies, sistemes polítics, estàndards tecnològics, sistemes comercials i de pagament transfronterers, i monedes de reserva» que augmentaria també els riscos de desprotecció i els problemes d’accés als béns públics globals.

El xoc de models, però, no ve definit només per la confrontació entre Washington i Beijing. La Xina i Rússia també tenen estratègies diferents, dins una visió global compartida de qüestionament de l’ordre internacional liberal. Mentre que Vladímir Putin usa la força militar per tractar de canviar l’equilibri de poder a Europa, a Beijing, per contra, existeix un fort sentiment que el temps i la història estan de la seva banda. Rússia és avui un país que es troba sota els efectes de les restriccions jurídiques, comercials, financeres i tecnològiques imposades durant el 2022 per 38 governs de l’Amèrica del Nord, l’Àsia i Europa com a resposta a la invasió d’Ucraïna. En canvi, el seu principal aliat estratègic, Pequín, expandeix el seu model alternatiu des d’una posició ben integrada al sistema. Per exemple, el bloqueig bancari a Rússia per utilitzar el sistema internacional de pagaments SWIFT ha reforçat, el 2022, la internacionalització del iuan xinès als mercats com a moneda refugi i de transaccions comercials.

10. Testant límits

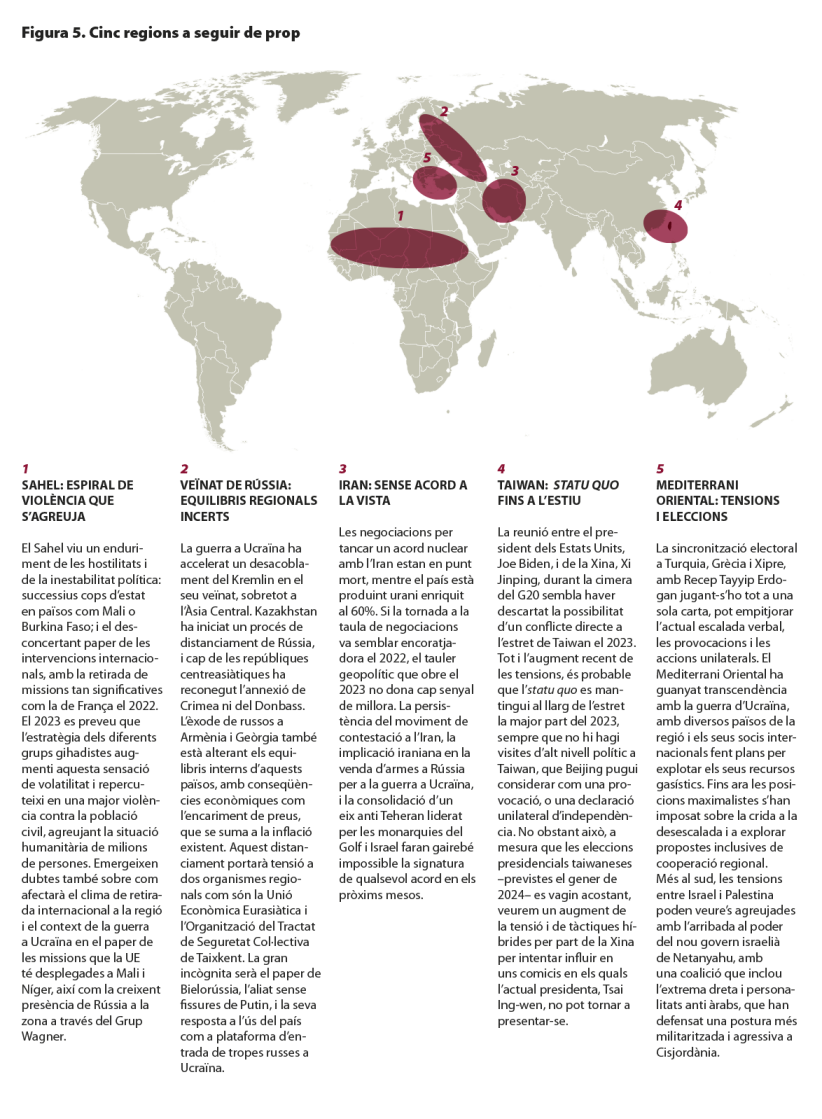

Si el 2023 és l’any que posarà a prova els límits individuals i col·lectius, la bola negra de la nostra taula de billar és tot allò —esdeveniment o efecte inesperat— que, com els darrers anys han demostrat, és capaç de fer anar en orris les previsions, els temps i les estratègies de la política internacional. A la llista d’amenaces que poguessin propiciar una intensificació dels riscos existents, el perill d’un atac o accident nuclear ha pujat enters després de l’escalada retòrica russa dels últims mesos i els bombardejos pròxims a centrals com la de Zaporíjia al sud-est d’Ucraïna.

De les 12.705 armes nuclears que hi ha al món, unes 2.000 —pràcticament totes pertanyents a Rússia o els Estats Units— es troben en estat d’alerta operativa alta. A més, durant el 2022, Corea del Nord ha llançat vuit míssils intercontinentals i ha dut a terme proves amb més de 60 míssils, més de 23 dels quals llançats un únic dia. Des de Corea del Sud adverteixen que la qüestió no és si hi haurà un nou test nuclear, sinó quan serà. Paral·lelament, la modificació de la doctrina militar nuclear nord-coreana per part de Kim Jong-un ha portat Seül i Washington a anunciar noves sancions.

Durant el 2023, també seguirem de prop els límits de l’ona expansiva de la invasió russa d’Ucraïna. L’entrada dels tancs russos al seu país veí va portar molta gent a especular si Taiwan podria ser el següent escenari de confrontació global, especialment amb l’auge de les tensions viscut l’estiu del 2022, després de la visita de Nancy Pelosi a l’illa, i la resposta militar des de Beijing. Encara que tots dos casos són extremament diferents, un conflicte a l’estret no pot ser descartat completament. Això no obstant, la invasió i la reunificació de l’illa per la força seria un xoc sense precedents per a l’economia mundial i implicaria unes conseqüències geopolítiques imprevisibles i uns alts costos econòmics, polítics i diplomàtics per a la Xina. El comerç marítim i l’espai aeri del mar de la Xina Meridional, lloc per on passa a l’entorn d’un terç del comerç global, quedaria interromput de manera indefinida, la qual cosa afectaria gran part de les cadenes globals de valor. Segons RAND, un any de conflicte a la zona reduiria entre el 25% i el 35% del PIB de la Xina, i entre un 5% i un 10% el dels EUA. L’economia taiwanesa quedaria totalment destruïda i aïllada del comerç internacional, amb tot el que això implicaria per a les cadenes de subministraments de semiconductors i per a la infraestructura de l’empresa TSCM, que produeix prop del 54% del total dels semiconductors més avançats a escala mundial i dels quals depenen grans firmes com Apple o Nvidia.

Un altre focus de desestabilització possible és el veïnat de Rússia. Després de la invasió d’Ucraïna, la imatge de Vladímir Putin no només està afeblida internament, sinó també com a actor estabilitzador i de seguretat dins l’antic espai postsoviètic. Els combats registrats recentment entre Armènia i l’Azerbaidjan, i els darrers enfrontaments a la frontera entre el Kirguizistan i el Tadjikistan són un símptoma d’aquesta marea geopolítica de fons. Des de la Unió Europea, a més, se segueix molt de prop la situació a Moldàvia per por que pugui ser la propera peça del dòmino. Amb una part del seu territori, Transnístria, controlada per tropes russes des de fa dècades, i dependent al 100% del gas rus, la seva vulnerabilitat és extrema.

També l’agressivitat creixent dels fenòmens meteorològics podria posar a prova, durant el 2023, les respostes globals insuficients davant la urgència de la crisi climàtica, especialment per l’aparició de nous riscos relacionats com els anomenats Natech, els accidents tecnològics desencadenats per esdeveniments d’origen natural. L’últim informe de l’IPCC conclou que els efectes del canvi climàtic ja han causat danys irreversibles al medi ambient i al benestar de les persones. Les inundacions del 2022 al Pakistan o a Nigèria, les onades de calor a l’Índia o la persistent sequera a la Banya d’Àfrica són exemples clars de la imprevisibilitat i l’impacte d’aquests esdeveniments, que condueixen a un augment dels desplaçaments forçosos com a resultat de la destrucció del medi ambient, i perjudiquen els mitjans de subsistència per a milions de persones al tot el món.

Les temperatures a l’Àfrica i, en concret, al Sahel estan augmentant 1,5 vegades més ràpid que la mitjana mundial. Tanmateix, els riscos climàtics no són l’única crisi que podria afectar el continent. L’augment de les tensions, la cronificació dels conflictes regionals, la contestació electoral i la inestabilitat vinculada als moviments gihadistes al Sahel i la seva possible expansió cap al golf de Guinea podrien empitjorar la situació de seguretat a la regió. A això s’afegeix la inconclusa recuperació postpandèmia i els efectes de nombroses crisis energètiques, de béns públics i de deute, que junt amb el descontentament social existent, podrien desembocar en una crisi en cascada a l’Àfrica durant el 2023. Les seves conseqüències, nefastes per al desenvolupament del continent i el benestar de la seva població, tindrien també un impacte important per als actors involucrats en l’estabilitat regional, tot sumant una nova crisi mundial a la llarga llista actual.

Tanmateix, l’amenaça d’aquesta hipotètica bola negra —de moment, indefinida— unida a la inestabilitat contínua de la permacrisi, no han d’interrompre la necessitat d’actuar, ni de repensar els nous marcs efectius de cooperació per fer front a les crisis globals i a la incertesa permanent.

Calendari CIDOB 2023: 75 dates per marcar al calendari

1 de gener – Renovació del Consell de Seguretat de Nacions Unides. L’Equador, el Japó, Malta, Moçambic i Suïssa entraran a formar part del Consell de Seguretat de l’ONU com a membres no permanents en substitució de l’Índia, Irlanda, Kenya, Mèxic i Noruega.

9 – 10 de gener – Cimera de Líders d’Amèrica del Nord. Mèxic serà el país amfitrió de la cimera coneguda com la dels Three Amigos (Mèxic, el Canadà i els Estats Units), on s’abordaran temes com ara la pobresa extrema, les migracions, la seguretat, l’energia, la governança regional o el comerç.

16 – 20 de gener – Fòrum de Davos. Cita anual que reuneix els principals líders polítics, alts executius de les companyies més importants del món, líders d’organitzacions internacionals i ONG, així com personalitats culturals i socials destacades. En aquesta edició, que té com a lema «Cooperació en un món fragmentat», s’abordaran alguns dels principals desafiaments globals compartits i la necessitat de resoldre’ls conjuntament en un moment geopolític cada vegada més complex. La guerra a Ucraïna ocuparà un paper central en la discussió.

27 de gener – 50è aniversari dels Acords de Pau de París. La firma d’aquests acords entre la República Democràtica del Vietnam, el Govern del Vietnam del Sud, els Estats Units i el Front Nacional d’Alliberament del Vietnam va marcar el principi de la fi de la guerra de Vietnam. Finalment, el 2 de juliol de 1976 es va reunificar el país sota el nom de República Socialista del Vietnam.

31 de gener – 5 de febrer – Visita del Papa Francesc a la República Democràtica del Congo i al Sudan del Sud. És la primera visita del pontífex a l’estranger per al 2023. Es preveu atendre algunes de les problemàtiques comunes a tots dos països, relacionades amb qüestions humanitàries, les tensions socials i la pobresa.

Febrer – Cimera de la Unió Africana (UA). El Senegal, qui ostenta la presidència de la UA, serà l’organitzador d’una cimera emmarcada per nombrosos fronts oberts al continent: l’augment de la inseguretat alimentària mundial agreujada per la guerra a Ucraïna i els desastres naturals a l’Àfrica; els abusos de governabilitat i la regressió democràtica al continent, amb quatre països suspesos a la UA (Burkina Faso, Guinea, Mali i Sudan); l’augment de l’extremisme violent al Sahel o a Moçambic; les tensions entre Algèria i el Marroc, o els marcs de relació de la UA amb la Xina, els Estats Units, la Unió Europea i Rússia.

5 de febrer – Eleccions regionals i locals a l’Equador. L’actual crisi de seguretat, que ha comportat declaracions d’estat d’excepció i d’emergència periòdiques, tot elevant la tensió social i política al país, marcaran aquestes eleccions, en les quals s’elegiran els principals càrrecs intermedis del país.

5 de febrer – Eleccions presidencials a Xipre. L’augment de les tensions amb Turquia al nord de Xipre marcarà les eleccions en un any en el qual se celebren comicis claus en els principals països immiscits al conflicte. Amb un nombre rècord de candidats, en el cas que cap d’ells aconsegueixi una majoria en la primera ronda, les eleccions es decidiran en una segona volta el 12 de febrer.

17 – 19 de febrer – 59a Conferència de Seguretat de Munic. De caràcter anual, és el major fòrum independent internacional sobre polítiques de seguretat que reuneix figures d’alt nivell de més de setanta països. La guerra a Ucraïna, les relacions de seguretat transatlàntiques, la guerra tecnològica entre la Xina i els Estats Units, i la inclusió de perspectives sobre la seguretat des del Sud global, seran els principals focus de debat i discussió.

25 de febrer – Eleccions generals a Nigèria. Dos candidats, Asiwaju Bola Tinubu, del partit governant Congrés de Tots els Progressistes (APC), i l’exvicepresident, Atiku Abubakar, líder de l’opositor Partit Democràtic dels Pobles (PDP), es disputaran la victòria electoral, substituint així Muhammadu Buhari, qui deixarà el càrrec després de dos mandats. Als reptes habituals de la reducció de la pobresa, els problemes d’inseguretat o el lideratge de Nigèria a la regió, se sumarà una tensió social interna creixent, que amenaça amb generar major inestabilitat i pressió sobre la democràcia nigeriana.

26 de febrer – 20è aniversari de la guerra de Darfur. L’any 2003, el govern de l’aleshores president, Omar al-Bashir, va iniciar un operatiu militar contra grups insurgents rebels a la regió de Darfur, provocant una de les més grans crisis humanitàries de l’Àfrica septentrional, i causant milions de desplaçaments forçosos i la mort de més de 300.000 persones. Sobre al-Bashir, caigut el 2019 després d’un cop d’estat, pesen dos ordres d’arrest del Tribunal Penal Internacional (TPI) per genocidi, crims contra la humanitat i crims de guerra relacionats amb Darfur.

27 de febrer – 2 de març – Mobile World Congress. Barcelona acull el major esdeveniment mundial dedicat a la tecnologia mòbil, que reuneix les empreses tecnològiques i de comunicació internacionals més rellevants. Aquesta edició estarà dedicada a la velocitat (Velocity) i girarà a l’entorn de la tecnologia 5G, amb cinc temes principals: l’acceleració 5G; les tecnologies immersives i la mobilitat de pròxima generació; l’acceleració de la banca mòbil; i de l’evolució de les monedes digitals i el seu paper en les transaccions en l’economia digital a escala mundial, i l’expansió de les tecnologies digitals.