Lecciones de las crisis en la UE: de la estabilidad a la solidaridad

Esta vez es diferente. Lo hemos oído muchas veces, pero en esta ocasión, el adagio refleja verdaderamente una respuesta distinta de la UE a la pandemia si la comparamos con la crisis financiera precedente. Podemos así afirmar que, en esta ocasión, la respuesta ha sido distinta por tres razones.

En primer lugar, la naturaleza del shock económico ha sido diferente1. En el origen de la actual crisis se encuentra una pandemia (un problema de salud pública) y no una acumulación interna de desequilibrios, como los préstamos desmesurados a los propietarios de inmuebles o la fragilidad de los estados de la periferia de Europa; tampoco a acreedores imprudentes ni a deudores temerarios. Esta vez, el impacto sobre la economía ha sido más pronunciado que durante la Gran Recesión (2009-2013) y ha afectado en primera persona a todos los estados miembros. Además, la imposición de medidas no farmacéuticas (las estrategias comunitarias de mitigación, como el confinamiento o el cierre de actividades) provocó disrupciones sectoriales que afectaron principalmente al turismo, al transporte aéreo, a la hostelería y la restauración, y al entretenimiento, lo que contribuyó al hundimiento del comercio global. También a diferencia de la anterior, y por la naturaleza de sus causas, era imposible de predecir cuánto tiempo duraría y qué países se verían afectados con más dureza.

En segundo lugar, la crisis de la COVID-19 le llegó a la UE tras haber reforzado el marco institucional, precisamente, en respuesta a la crisis financiera global de 2009, limitando de este modo la balcanización de los mercados financieros que tan alto precio se había cobrado en 2011-2012. El Mecanismo Europeo de Estabilidad (MEDE) ya estaba en vigor, y listo para ayudar a los países sujetos a tensiones del mercado financiero, al tiempo que la (incompleta) unión bancaria garantizaba que todos los bancos de la zona euro estaban sujetos a las mismas reglas. En segundo plano, también el Fondo Único de Resolución (FUR) estaba presto a intervenir si algún banco necesitaba ser reestructurado. Sin embargo, también pronto se evidenció que los amortiguadores y los cortafuegos dispuestos tras la crisis financiera global y del euro habían sido diseñados para combatir un tipo diferente de crisis, con el epicentro en el desequilibrio del sector financiero o los apuros de los fondos soberanos. Mantener la estabilidad financiera es una condición necesaria pero no suficiente para una gestión eficaz de la crisis. Como dicen algunos autores2, en relación con la dimensión fiscal “el tejado europeo no solo tiene goteras, sino que es totalmente inadecuado para capear el tipo de shock que se está produciendo”. La zona euro aún carece del mecanismo o la capacidad fiscal común suficiente para hacer frente a los shocks asimétricos.

Finalmente, y en tercer lugar, el marco conceptual de las dos crisis ha sido diferente. Esto se ha debido en parte a que, como hemos dicho anteriormente, no era posible señalar a unos acreedores imprudentes ni a unos deudores temerarios. En esta ocasión, el coro de expertos que reaccionó al estallido de la pandemia en marzo de 2020 fue unánime al pedir a los gobiernos nacionales que actuasen rápidamente, y que hiciesen todo lo que fuese necesario para “mantener las luces encendidas” hasta el final de la recesión3.

De la suma de las lecciones aprendidas del pasado y del sentimiento compartido de que la crisis sería grave, pero temporal, surgió rápidamente un amplio consenso respecto a las medidas que había que tomar: los gobiernos tenían que apoyar la liquidez, compensar los salarios perdidos y acelerar la recuperación económica mediante el apoyo a la inversión. En un breve lapso de tiempo, se acordó un paquete de medidas a nivel de la UE que incluía la suspensión de algunas reglas comunes –como las relativas a las ayudas del Estado– o las normas fiscales fijadas en el Pacto de Estabilidad, así como dos nuevos instrumentos financieros: una línea de crédito ligero con condicionalidad del Mecanismo Europeo de Estabilidad (MEDE) y un programa de préstamos a largo plazo a interés bajo (SURE), para ayudar a los estados miembros a financiar programas de trabajo a corto plazo.

No obstante, los gobiernos de los países fiscalmente más fuertes fueron en un inicio reacios a hacer concesiones en sus líneas rojas relativas a las transferencias y a la deuda común. Durante los primeros meses (de marzo a junio de 2020), pareció que la vieja fractura entre el centro y la periferia de la zona euro se abriría de nuevo, ya que las economías del sur de la zona euro habían entrado en la crisis con una posición fiscal más débil y, además, sufrían con mayor intensidad la crisis sanitaria. A estos países les preocupaba que su reducido margen fiscal no les permitiese socorrer a sus economías en la misma medida que los países del centro. Consideraban además que la oposición a la emisión de deuda común de los países centrales no estaba justificada en el contexto de una crisis que, de manera directa, ponía en peligro la vida de los ciudadanos. La oferta del MEDE de abrir una línea de crédito para la pandemia se consideró inadecuada, en tanto que el MEDE todavía era visto como un instrumento políticamente tóxico en muchos de los países hacia los que se pensaba dirigir la oferta.

Todas estas tensiones quedaron rápidamente aliviadas gracias a la propuesta franco-alemana –publicada el 18 de mayo de 2020– de crear un fondo de 500 mil millones de euros para ayudar a los estados miembros a financiar el esfuerzo de la recuperación, respaldado con la emisión de bonos comunes de la UE. La propuesta inicial contemplaba que el monto total se distribuyese mediante transferencias. Sin embargo, esto cambió más tarde cuando la Comisión Europea lanzó el plan NextGenerationEU (NGEU) con una dotación mayor (750.000 millones), pero de la que solo la mitad se dedicaría a ayudas directas. El acuerdo del Consejo sobre el NGEU en julio de 2020 fue saludado como un “momento hamiltoniano”4, un paso clave hacia la solidaridad europea.

Más de un año después del estallido de la pandemia, con la economía recuperándose lentamente y la campaña de vacunación acelerándose en Europa, es el momento oportuno para comparar la respuesta europea a la crisis financiera o a la crisis del euro (2009-2013) con la respuesta a la actual pandemia, y subrayar las diferencias sustanciales entre ambas, en especial, la inclusión de la solidaridad como un factor definidor de la segunda. Sostenemos que la respuesta de la UE a la crisis de la COVID-19 ha representado, de hecho, un paso hacia una Unión más solidaria, mientras que la respuesta a la crisis del euro no pretendía introducir elementos de solidaridad.

La respuesta de la UE a la crisis de la pandemia: la solidaridad como premisa

Desde el inicio de la pandemia, se produjo un intenso debate sobre cómo diseñar una respuesta eficaz por parte de la UE. El debate político giró en torno a cinco cuestiones principales5.

La primera se refería a si debía incorporarse el factor de condicionalidad a una potencial ayuda de emergencia europea. La preocupación estaba motivada por el temor a un uso inadecuado o inmoral de la ayuda financiera.

La segunda cuestión abordó la disyuntiva entre el uso de préstamos o de subvenciones. Aquí se tuvieron en cuenta tanto las restricciones legales que solo permiten a la UE conceder préstamos de reembolso (back-to-back loans) a un Estado miembro en caso de “desastres naturales o de sucesos excepcionales más allá de su control” (Art. 122 del TFUE), como el riesgo de aumentar aún más el problema de deuda de un país altamente endeudado con la concesión de nuevos préstamos6.

La tercera cuestión fue la relativa al vehículo mediante el cual se debía financiar la ayuda: la responsabilidad europea en contraposición a la responsabilidad conjunta y/o solidaria. En el primer caso, la Comisión debía estar facultada para pedir prestado en nombre de la UE, y los estados miembros debían respaldar los bonos emitidos con contribuciones más cuantiosas al futuro presupuesto de la UE. De lo contrario, debería recurrirse a fondos propios para respaldar la nueva deuda europea con una garantía conjunta y solidaria de los estados miembros (eurobonos o coronabonos), o con unas garantías limitadas por parte de los estados miembros (es decir, una sucesión de garantías, pero no conjuntas).

La cuarta cuestión se refiere a si una deuda, europea o nacional, pública o privada, debía ser reembolsada o refinanciada (préstamos frente a fondos propios).

Finalmente, la quinta cuestión apelaba a los recursos propios de la UE y al problema de dónde colocar la carga fiscal (nacional o europea) para evitar bloquear la recuperación económica.

En el contexto de este debate, dos han sido los instrumentos que la UE ha puesto encima de la mesa para responder a la crisis: el Instrumento Europeo de Apoyo Temporal para Atenuar los Riesgos de Desempleo en caso de Emergencia (SURE, por sus siglas en inglés), y el fondo europeo de recuperación NextGenerationEU (NGEU). Ambos merecen un análisis detallado, que realizaremos en los siguientes capítulos.

El Instrumento Europeo de Apoyo Temporal para Atenuar los Riesgos de Desempleo en caso de Emergencia (SURE)

La génesis del SURE radica en el viejo debate sobre la creación de un Subsidio Europeo de Desempleo (en inglés, European Unemployment Benefit Scheme, EUBS) como estabilizador económico común para la zona euro. El debate se inició en la década de 1970 –con las primeras discusiones sobre la unión monetaria, y cobró de nuevo relevancia tras la crisis financiera global del 20097. Con anterioridad a la pandemia, el programa de trabajo de la Comisión Europea para 2020 se había fijado el objetivo de presentar una propuesta para un EUBS. Sin embargo, y a raíz de la crisis, la propuesta se adelantó y a principios de abril de 2020 la Comisión propuso el programa SURE, específicamente diseñado para responder inmediatamente a los desafíos planteados por la pandemia. A diferencia de trabajos anteriores sobre programas de ayuda al desempleo, considerados como elementos de cobertura en el marco de una unión monetaria –y a menudo basados en la experiencia estadounidense– el SURE propuesto (y adoptado) no estaba vinculado exclusivamente a la zona euro: estaba abierto a todos los estados miembros de la UE.

Tal y como se ha conformado, el programa SURE comprende un programa de préstamos de hasta 100.000 millones de euros, respaldado por un sistema de garantías de los estados miembros al presupuesto de la Unión por el monto equivalente al 25% de los préstamos concedidos. Su propósito es complementar los esfuerzos nacionales para proteger a los trabajadores asalariados y a los autónomos del riesgo de desempleo y de la pérdida de ingresos8. En este sentido, el SURE se basa en el artículo 122 del Tratado de Funcionamiento de la Unión Europea (TFUE), que permite a la Comisión conceder préstamos a un Estado miembro “que esté experimentando o que esté seriamente amenazado por una grave perturbación económica causada por el estallido de la COVID-19, para financiar trabajos de corta duración o medidas similares destinadas a proteger a los trabajadores por cuenta ajena y a los autónomos”.

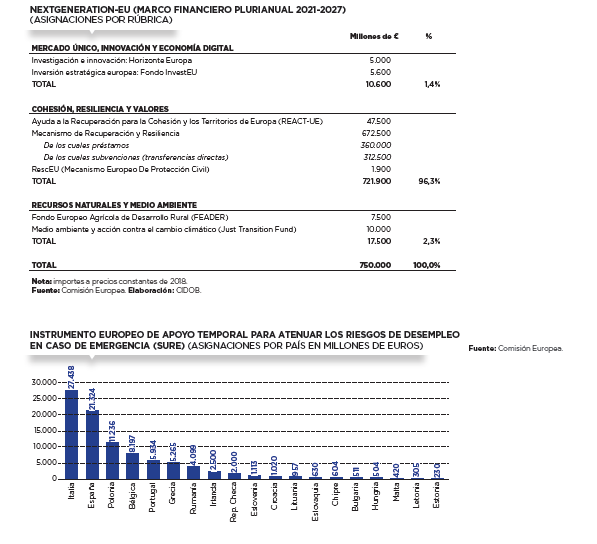

En mayo de 2021, diecisiete estados miembros habían solicitado y recibido financiación bajo el programa SURE, incluidos todos los estados miembros no pertenecientes a la zona euro (excepto Suecia) y algunos países del núcleo duro de la Unión (como Bélgica). Curiosamente, el desembolso cubierto por los préstamos SURE equivale a más del 95% del total presupuestado para los programas de trabajo de corta duración y medidas similares en los países que solicitaron la ayuda. Italia es el país que ha recibido la mayor parte de los préstamos (27.438 millones de euros), seguido por España (21.324 millones), Polonia (11.236 millones) y Bélgica (8.197 millones).

NextGenerationEU

Como ya se ha mencionado anteriormente, el acuerdo del Consejo Europeo sobre el programa NGEU de julio de 2020 ha sido calificado como un “momento hamiltoniano” para la UE. Si bien la comparación con Estados Unidos resulta un poco forzada, ciertamente es un paso importante hacia la solidaridad en la Unión Europea. Por primera vez, la UE recaudará dinero gracias a elevar temporalmente la cantidad máxima que puede solicitar de los estados miembros para cubrir sus obligaciones financieras hasta un 2% del Producto Nacional Bruto de la UE. La deuda europea asociada, amortizable a largo plazo, está garantizada por el siguiente presupuesto de la UE (2021-2027) y tendrá que ser pagada (más los intereses) a través de tres mecanismos: bien mediante incrementos en los ingresos de estos mismos MFP (Marcos Financieros Plurianuales); bien mediante la introducción de nuevos recursos propios; o bien y en lo relativo a los préstamos, mediante el pago de cargas financieras y los reembolsos efectuados por los países beneficiarios.

El paquete NGEU, con un presupuesto total de 750.000 millones de euros, tiene como objetivo apoyar el esfuerzo de los estados miembros en su lucha contra la pandemia, reforzar los programas ya existentes y contribuir a la recuperación de los países. Sin embargo, la novedad fundamental del instrumento NGEU es el Mecanismo para la Recuperación y la Resiliencia (Recovery and Resilience Facility, RRF), dotado con unos recursos de 672.500 millones de euros, el equivalente a casi el 90% de toda la iniciativa NGEU9. Este mecanismo proporciona un apoyo financiero a gran escala para las reformas y las inversiones efectuadas por los estados miembros, con el objetivo de mitigar el impacto económico y social de la pandemia e impulsar las economías de la UE hacia opciones más sostenibles, resilientes y mejor preparadas para los retos que plantean las transiciones ecológica y digital. El alcance del RRF es muy amplio, pues su objetivo central es ayudar a los estados miembros a hacer frente a los retos identificados en el Semestre Europeo en áreas como la competitividad, la productividad, la sostenibilidad medioambiental, la educación y la formación profesional, la salud, el empleo y la cohesión económica, social y territorial.

Dado que los criterios de asignación de los subsidios del RRF se basan en las condiciones estructurales de los países anteriores a la crisis, y que privilegian a los países con un PIB más bajo, un índice de desempleo más alto y una población mayor, el RRF tiene un fuerte componente redistributivo que favorece a las economías europeas del sur y del centro-este. En este sentido, si consideramos solamente el componente de las subvenciones del RRF, países como Grecia, Bulgaria y Croacia recibirán durante los próximos cuatro años una transferencia anual equivalente aproximadamente a un 3-4% de su PIB, mientras que el resto de los países del sur (Italia, España, Chipre, Malta y Portugal) y los del centro-este (Polonia, Letonia, Rumanía, Eslovaquia, Eslovenia, Estonia, Lituania, Hungría y la República Checa) recibirán una cantidad anual entre el 1 y el 2% de su PIB. El nivel de recursos es sustancial, sea cual sea el sistema de cálculo que se emplee10. Sin embargo, las cantidades son aún más considerables si tenemos en cuenta el propósito final de los préstamos y ayudas del RRF, es decir, la financiación de inversiones públicas adicionales. Una vez más, si consideramos simplemente los subsidios del RRF anualizados en porcentajes de las inversiones públicas anuales (tomando como referencia la media 2016-2020 de la formación general bruta de capital fijo de los gobiernos), lo que se desprende es que, bajo el supuesto de una tasa de absorción del 100% y una adicionalidad total, las inversiones públicas anuales en los casos de Bulgaria, Portugal y Croacia deberían ser casi el doble durante los próximos cuatro años. Para los otros ocho países (Grecia, España, Rumanía, Eslovaquia, Italia, Eslovenia, Lituania y Chipre), la inversión se incrementaría entre un 35 y un 70%.

La respuesta de la UE a la crisis financiera: la solidaridad como necesidad

La respuesta relativamente rápida a la crisis del coronavirus y la creación de dos instrumentos innovadores como el SURE y el NGEU contrastan con las dudas y las demoras que caracterizaron la respuesta a la crisis del euro en 2009-2013. En aquella época aún tenían que cruzarse dos líneas rojas: la regla del no al rescate y del control nacional sobre los bancos. Pasaron varios años antes de que estas dos líneas rojas pudieran cruzarse y antes de que se alcanzasen reformas de calado como la creación de un fondo de rescate permanente (el MEDE o Mecanismo Europeo de Estabilidad) y la Unión Bancaria.

A finales de 2009 y comienzos del 2010, cuando Grecia se convirtió en el centro de atención de los mercados financieros debido a un déficit y una deuda pública disparados, las instituciones de la UE no estaban equipadas para dar una respuesta común y coordinada a la profundización de la Gran Recesión.

Por aquel entonces, la gobernanza económica de la UEM (Unión Económica y Monetaria) se regía por dos principios básicos. En primer lugar, una política monetaria común con el objetivo de estabilizar los precios.; en segundo lugar, unas normas sólidas para las finanzas públicas, acompañadas de la cláusula sobre la imposibilidad de un rescate forzoso.

Se había reflexionado poco sobre la importancia de los mercados financieros y sobre la estabilidad financiera. El posible desequilibrio de la balanza de pagos nacional se había convertido en una cuestión irrelevante11.

La suposición general y la máxima preocupación del sistema de Maastricht era que la adopción del euro como moneda común tuviese repercusiones fiscales. Esta preocupación por limitar la transferencia de soberanía y de competencias a la política monetaria llevó a una serie de limitaciones relativas tanto a la política fiscal como a las competencias del Banco Central Europeo (BCE). Algunos autores12 argumentan también que esto convirtió al BCE en un instrumento de política monetaria más que en un auténtico banco central. No se había previsto competencia alguna para la supervisión bancaria a nivel europeo y los mecanismos de rescate para la banca se mantenían a nivel nacional. El Banco Central Europeo tampoco estaba facultado para negociar deuda pública (al menos en el mercado primario) para evitar cualquier tipo de financiación monetaria.

La política fiscal quedaba estrictamente en manos de los estados miembros, pero sometida a inspección multilateral a nivel de la UE, muy especialmente mediante las armas preventivas y correctivas del Pacto de Estabilidad y Crecimiento (PEC). Tampoco existía ningún mecanismo de estabilización automático común para amortiguar el efecto de las fluctuaciones del ciclo económico. Se asumía que mediante políticas fiscales sólidas los estados miembros serían capaces de implementar por sí mismos políticas contracíclicas para hacer frente a los shocks idiosincráticos. Y también, que aquellos países que no siguiesen una política sólida tendrían que aceptar por ellos mismos las consecuencias.

La cláusula de la ausencia de rescate, que prohíbe expresamente el apoyo internacional automático para rescatar a países en dificultades, se introdujo de manera efectiva para subrayar que la carga del incumplimiento recaería sobre los contribuyentes nacionales y sobre los inversores que aceptasen este riesgo. Sin embargo, esta interpretación de los acuerdos de deuda como una suerte de “pacto consentido entre adultos”13 no era sostenible a la vista de la masiva inestabilidad del mercado financiero que generaba el fantasma de la insolvencia de todo el sistema bancario o de grandes gobiernos nacionales.

La fractura que atravesó la zona euro hasta el año 2009 se debió mayormente a que un grupo de países empezaron a tener déficits muy grandes por cuenta corriente, reflejados esencialmente en un excedente alemán cada vez mayor. Al mismo tiempo, la actividad financiera general transfronteriza creció de manera exponencial. Fue esta combinación de una deuda neta elevada y una gran posición bruta lo que hizo que los mercados financieros fueran tan frágiles. Los redactores del Tratado de Maastricht no habían anticipado que en un mundo de mercados financieros cada vez más grandes e interrelacionados, la insolvencia de un prestatario podía arrastrar al conjunto del sistema financiero14. Fue esta amenaza a la estabilidad financiera sistémica, sumada a un sistema financiero general sobredimensionado, lo que hizo inevitables los rescates.

Los países acreedores o del núcleo duro de la Unión tardaron un tiempo en darse cuenta de que “no había alternativa” a los rescates. Acordaron importantes medidas, como la creación del Mecanismo Europeo de Estabilidad (MEDE) y la unión bancaria solamente como ultimaratio ante la amenaza de un empeoramiento de la crisis financiera.

En ese contexto, el BCE, la única institución que tenía el mandato y los medios para intervenir, entró en acción y los flujos interbancarios a corto plazo fueron reemplazados por préstamos del banco central. Esto proporcionó el margen para que los gobernantes de la UEM (Unión Económica y Monetaria) creasen las instituciones necesarias para hacer frente a dificultades extremas. No obstante, la ausencia de una entidad crediticia de último recurso en la UEM no permitió acotar geográficamente la crisis soberana, que se transformó en una crisis general de la Eurozona. No fue hasta julio de 2012 –cuando los inversores empezaron a perder la confianza en Italia y a vender los bonos del gobierno italiano en un intento de evitar futuras pérdidas, y cuando la transmisión de la política monetaria se vio seriamente perjudicada por la crisis soberana– que, con objeto de restablecer la confianza de los mercados, el presidente del BCE Mario Draghi anunció su compromiso de “hacer lo que fuese necesario” para salvar el euro, que posteriormente se formalizó en un programa del BCE denominado Transacciones Monetarias Directas (Outright Monetary Transactions, OMT).

En resumen, la crisis de la Eurozona puso de manifiesto las debilidades de la Unión Económica y Monetaria: la incapacidad de tener bajo control el déficit y la deuda nacional; la incapacidad de controlar un anquilosamiento bancario excesivo; la poca capacidad institucional de absorción de impactos; la ausencia de mecanismos de acción colectiva; y la incomprensión del régimen de unión monetaria15. Si bien se hicieron inmediatamente esfuerzos para crear nuevos mecanismos institucionales para detectar y corregir los desequilibrios macroeconómicos y para coordinar mejor las políticas económicas y fiscales, la reacción de la UE fue lenta, y la arquitectura de la UEM siguió estando inconclusa. La unión bancaria era incompleta, ya que carecía concretamente de una jurisdicción única y de un Plan Europeo de Seguro de Depósitos (EDIS, por sus siglas en inglés: European Deposit Insurance Scheme). Del mismo modo, la Unión del Mercado de Capitales se encontraba todavía en la línea de salida. Finalmente, la UEM carecía aún de la capacidad fiscal común, que hubiera podido compensar por completo la política restrictiva de los estados miembros en 2012 y 2013, y que habría contenido la brecha de producción durante la crisis a niveles de 2016, brecha que se tardó tres años en conseguir.

Conclusiones

Tras el análisis de la respuesta por parte de la UE a ambas crisis (la del euro y la de la COVID-19), evidenciamos dos diferencias fundamentales.

En primer lugar, que la motivación para llegar a un acuerdo sobre importantes innovaciones como el Mecanismo Europeo de Estabilidad (MEDE) y la unión bancaria surgió de la necesidad de preservar la estabilidad financiera de la zona euro. El tratado sobre el MEDE consagra este principio explícitamente en la medida en que este instrumento puede proporcionar un préstamo solo cuando la estabilidad financiera de la zona euro, como un todo, está en peligro. Los problemas de estabilidad financiera de un país receptor no son una motivación suficiente. El MEDE fue así explícitamente construido, no como un mecanismo de solidaridad, sino como un mecanismo para proteger al resto de la Unión contra los efectos de desbordamiento de los problemas en cualquier Estado miembro. Del mismo modo, la cesión de la supervisión bancaria al BCE bajo el Mecanismo Único de Supervisión y la creación del Fondo de Resolución Único no se llevaron a cabo como un acto de solidaridad, sino como una respuesta a la asunción que los aprietos en cualquiera de los grandes bancos podrían desbordarse y provocar problemas de estabilidad financiera a toda la zona debido a la gran interconexión existente entre los bancos.

Una segunda diferencia es el foco puesto en la zona euro por oposición a toda la UE. Efectivamente, los dos elementos clave en la respuesta a la crisis de la COVID-19, esto es, el RRF y el SURE, involucran a toda la UE y no solo a los países de la zona euro. En cambio, las dos innovaciones anteriores, el MEDE y la unión bancaria involucraron solamente a los países de la zona euro como una consecuencia natural del hecho de que todas las reformas emprendidas en respuesta a la crisis del euro se centraban en la estabilidad financiera de la propia zona euro. Esta es una diferencia importante, pese al hecho de que la zona euro representa el 85% de la economía de la UE. Partes importantes de las reformas en la zona euro, como el MEDE y el Fondo de Resolución Único tenían que construirse sobre una base intergubernamental. Esto limitó la contribución de las instituciones de la UE (Comisión y Parlamento) y el uso del voto mayoritario.

Podría argumentarse que las reformas en la zona euro, junto con la lección aprendida de la importancia clave de preservar la estabilidad financiera, son las razones por las que la volatilidad financiera que desató la fase inicial de la pandemia, en marzo de 2020, fue rápidamente contenida, lo que permitió a los decisores políticos centrarse en el tema de la solidaridad. Sin embargo, la respuesta a la pandemia no ha llevado a dar ningún paso para reforzar el marco institucional de la zona euro. Todavía no hay genuinos eurobonos, sino “bonos de la UE” denominados en euros. La zona euro todavía no tiene una capacidad fiscal común, sin embargo, existe el precedente de un esfuerzo común en tiempos de una crisis excepcional al nivel de la UE. El marco institucional de la zona euro sigue estando formalmente intacto, pero ha sido políticamente transformado.

Notas:

- Véase Gros, 2020.

- Véase Bénassy-Quéré et al. (2020).

- Véase Baldwin y Di Mauro, 2020.

- N. del E.: el citado “momento hamiltoniano” hace referencia a la decisión promovida tras la Guerra de Independencia de los EEUU por el entonces secretario del Tesoro, Alexander Hamilton, de mutualizar las deudas de guerra de los diversos estados para conseguir mejores condiciones, apuntalando así la idea federalista de un gobierno central fuerte.

- Véase Bénassy-Quéré y Weder di Mauro, 2020.

- Véase Gros, 2020.

- Véase Beblavý et al., 2017.

- Véase Alcidi y Corti, 2020.

- Véase Corti y Núñez-Ferrer, 2021.

- Véase Alcidi y Corti, 2020.

- Véase Gros, 2015.

- Véase Folkerts-Landau y Garber, 1992.

- Véase Gros, 2017.

- Véase Gros, 2019.

- Véase Baldwin y Giavazzi, 2015.

Referencias bibliográficas:

Alcidi, C.; Gros, D. y Corti, F. “Who will really benefit from the NextGenerationEU funds”. CEPS Policy Insights, 5 de octubre de 2020. Accesible en línea: https://www.ceps.eu/ceps-publications/who-will-really-benefit-from-the-next-generation-eu-funds/

Alcidi, C. y Corti, F. “Will SURE Shield EU Workers from the Corona Crisis?”. CEPS In Brief, 6 de abril de 2020. Accesible en línea: https://www.ceps.eu/will-sure-shield-eu-workers-from-the-corona-crisis/

Baldwin, R. y Giavazzi, F. “The Eurozone Crisis: A Consensus View of the Causes and a Few Possible Solutions”. Vox EU CEPR, 7 de septiembre de 2015. Accesible en línea: https://voxeu.org/content/eurozone-crisis-consensus-view-causes-and-few-possible-solutions

Baldwin, R. y Weder Di Mauro, B. “Mitigating the COVID Economic Crisis: Act Fast and Do Whatever It Takes”. CEPR Press, 18 de marzo de 2020. Accesible en línea: https://voxeu.org/content/mitigating-covid-economic-crisis-act-fast-and-do-whatever-it-takes

Beblavý, M.; Lenaerts, K. y Maselli, I. (2017) “Design of a European Unemployment Benefit Scheme”. CEPS Research Report, n.º 04, febrero de 2017. Accesible en línea: https://www.ceps.eu/wp-content/uploads/2017/02/Design%20of%20EUBS%20RRpt%20No%202017-04.pdf

Bénassy-Quéré, A. y Weder di Mauro, B. “Europe in the Time of COVID-19”. CEPR Press, 22 de mayo de 2020. Accesible en línea: https://voxeu.org/content/europe-time-covid-19

Buti, M.; Jollès, M. y Salto, M. “The Euro – A Tale of 20 Years: What Are the Priorities Going Forward?”. Intereconomics, vol. 54, n.º 2 (marzo de 2019), pp. 65–72.

Corti, F. y Núñez-Ferrer, J. “Steering and Monitoring the Recovery and Resilience Plans”. CEPS Policy Insights, 26 de abril de 2021. Accesible en línea: https://www.ceps.eu/ceps-publications/steering-and-monitoring/

Folkerts-Landau, D. y Garber, P. “The European Central Bank: A Bank or a Monetary Policy Rule”. NBER Working Paper 4016, marzo de 1992. Accesible en línea: https://www.nber.org/papers/w4016

Gros, D. “The Eurozone crisis as a sudden stop: It is the foreign debt which matters”. Vox EU CEPR, 7 de septiembre de 2015. Accesible en línea: https://voxeu.org/article/eurozone-crisis-and-foreign-debt

Gros, D. “One Market, One Money – A Mistaken Argument (post factum)?”. CEPS Policy Insight, n.o 2017/05, febrero de 2017.

Gros, D. “Understanding the Limitations of Maastricht”. Intereconomics, Vol. 54 n.º 2, 2019, pp. 72–77.

Gros, D. “EU solidarity in exceptional times”. CEPS In Brief, 31 de marzo de 2020. Accesible en línea: https://www.ceps.eu/eu-solidarity-in-exceptional-times/

Autores:

Daniel Gros, Miembro del Patronato e investigador distinguido, Center for European Policy Studies (CEPS)

Cinzia Alcidi, Directora de investigación, jefa de la Unidad de Política Económica, Center for European Policy Studies (CEPS)

Francesco Corti, Investigador asociado, Center for European Policy Studies (CEPS)